インボイス制度開始に伴う激変緩和措置として活用されてきた「2割特例」。 実は、令和8年(2026年)分をもって原則終了することをご存知でしょうか?

「特例が終わったら税金はどうなるの?」と不安を感じている経営者の方も多いはずです。そこで今回は、令和8年度税制改正で新たに発表された「3割特例」の仕組みから、法人と個人での違い、さらには最も損をしないための対策までを徹底解説します。

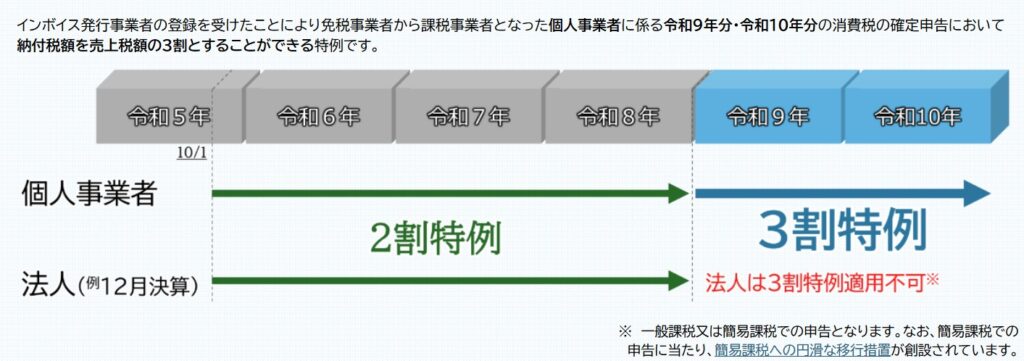

「2割特例」はいつまで使える?

現在、多くの事業者が利用している2割特例は、令和8年9月30日を含む課税期間で終了します。

個人事業主の場合

令和8年分(2026年12月末)の申告までで終了します。

令和9年分からは、新設される「3割特例」または「通常課税(原則・簡易)」への移行が必要です。

法人の場合

令和8年9月30日を含む事業年度までで終了。

- 3月決算: 令和9年3月期まで利用可能。

- 1〜9月決算: 令和8年中に到来する決算が最後。

- 10〜12月決算: 令和7年分(すでに終了間近)が最後となるケースがあるため、早急な確認が必要です。

新設された「3割特例」とは?(令和9年〜令和10年)

2割特例の終了に伴い、急激な税負担増を避けるために創設されたのが「3割特例」です。

仕組みと適用期間

- 内容: 納付する消費税額を「売上にかかる消費税の30%(3割)」として計算できる。

- 期間: 令和9年分(2027年)〜令和10年分(2028年)の2年間限定。

- 手続き: 事前の届出は不要。確定申告書に適用する旨を付記するだけでOKです。

【重要】3割特例は「個人事業主のみ」が対象

今回の改正で最も注意すべきポイントは、法人は3割特例の対象から外れているという点です。法人は2割特例が終了した瞬間から、3割というクッションを挟まずに通常の計算(原則課税または簡易課税)へ移行することになります。

具体的なシミュレーション:納税額はどれくらい増える?

実際に、売上550万円(税込/サービス業)の個人事業主を例に、納税額の推移を見てみましょう。

| 期間 | 適用される計算方法 | 納税額(概算) |

| 〜令和8年まで | 2割特例 (20%) | 10万円 |

| 令和9年〜10年 | 3割特例 (30%) | 15万円 |

| 令和11年以降 | 簡易課税 (50%:第5種) | 25万円 |

2割特例から3割特例へ移行するだけで、納税額は1.5倍になります。さらに特例が完全に終了した後は、2割特例時の2.5倍の税負担になる可能性があります。

3割特例を適用する際の「4つの注意点」

要件を満たしていても、以下の場合は3割特例が適用できない、あるいは不利になることがあります。

① 適用できない例外条件

以下のケースに該当する場合は、個人事業主であっても特例を使えません。

- 基準期間(前々年)の課税売上高が1,000万円を超えている。

- インボイス発行事業者ではない(単なる課税事業者)。

- 高額な資産(調整対象固定資産など)を取得して免税点制度の適用制限を受けている。

- 課税期間の短縮特例を受けている。

詳細はインボイスQ&A問115-2をご参照ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/115-2.pdf

② 簡易課税の方が有利なケース

卸売業(第1種:控除率90%)や小売業(第2種:控除率80%)の方は、簡易課税の方が税負担を1〜2割に抑えられます。3割特例よりも簡易課税の方がお得ですが、簡易課税には「事前の届出」が必要です。

③ 原則課税の方が有利なケース(還付)

大きな設備投資(車両購入や事務所改装など)があり、支払った消費税が預かった消費税を上回る場合は、原則課税を選べば「還付」を受けられます。特例や簡易課税を選ぶと還付は受けられません。

④ 法人成りのタイミング

3割特例期間中に法人成りを検討している場合、法人は特例対象外となるため、法人化のタイミングによって消費税負担が大きく変わるリスクがあります。

5. よくある質問(FAQ)

Q:事前の届出を忘れていたら、3割特例は使えませんか?

A: いいえ、使えます。2割特例と同様、事前の届出は不要です。確定申告の際に選択するだけで適用可能です。

Q:簡易課税の届出を出していますが、3割特例も選べますか?

A: はい。申告の際に、簡易課税と3割特例の両方を計算し、より税額が低くなる方を選択して申告することができます。

まとめ:経営者が今すぐ取り組むべきこと

2割特例から3割特例への移行は、単なる「10%の増加」ではなく、「納税額1.5倍」のインパクトがあります。

- まずは自社の終了時期を確認する(特に法人は要注意)

- 令和11年以降を見据えた納税資金の準備を始める

- 簡易課税の届出が必要かどうか、早めにシミュレーションする

インボイス制度は毎年のように改正が行われ、非常に複雑化しています。「うっかり特例を使い逃した」「届出が間に合わなかった」ということがないよう、早めに専門家へ相談することをお勧めします。

当事務所では、貴社の事業形態に合わせた最適な納税シミュレーションを実施しております。将来の負担を最小限に抑えたい方は、ぜひお気軽にお問い合わせください。