2020年4月27日付けで、持続化給付金に関するお知らせ(速報版)が更新されました。

令和2年度補正予算成立(今月30日成立見込)の翌日に開設されるオンラインページにて手続を進めるようです。

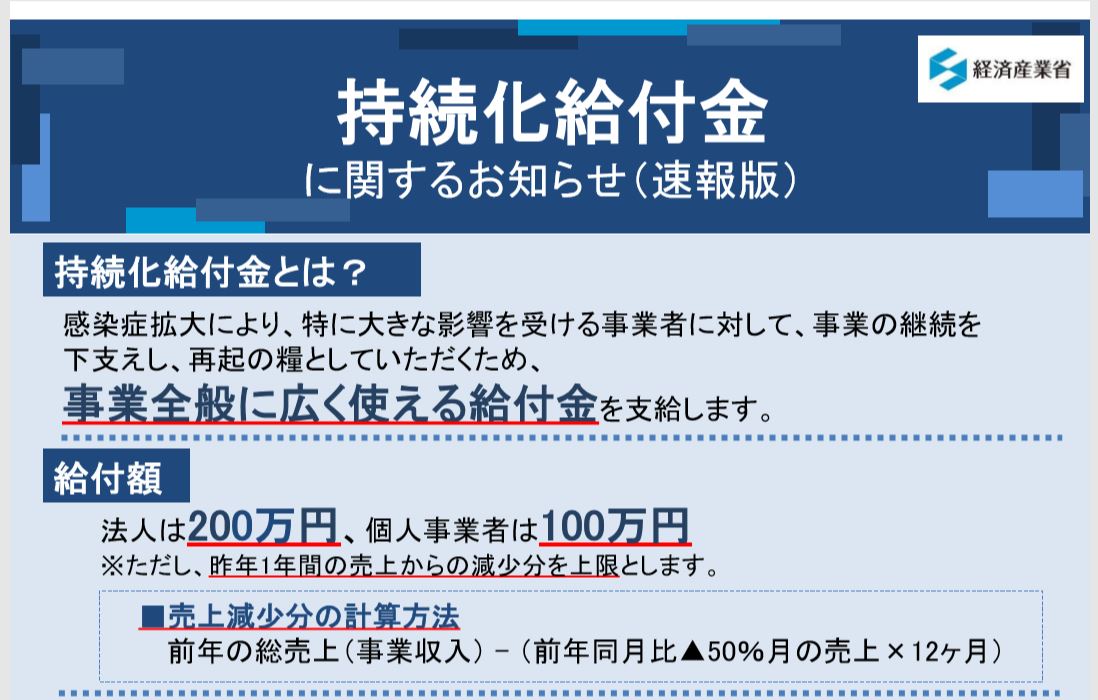

制度の概要

感染症拡大により、特に大きな影響を受ける事業者に対して、事業の継続を下支え、再起の糧とするために事業全般に広く使える給付金を支給する制度です。

持続化給付金に関するお知らせ(速報版)

https://www.meti.go.jp/covid-19/pdf/kyufukin.pdf

中小法人等向け

https://www.meti.go.jp/covid-19/pdf/kyufukin_chusho.pdf

個人事業者等向け

https://www.meti.go.jp/covid-19/pdf/kyufukin_kojin.pdf

給付額

法人は200万円まで

個人事業者は100万円まで

但し、昨年1年間の売上から減少分が上限です。

給付額の計算方法

前年の総売上(事業収入)-(前年同月比▲50%月の売上×12ケ月)

※金額は10万円単位(端数切捨て)

【法人の場合】

給付対象の主な要件

1.新型コロナウイルス感染症の影響により、ひと月の売上が前年同月比で50%以上減少している事業者

2.2019年以前から事業による事業収入(売上)を得ており、今後も事業を継続する意思がある事業者

3.法人の場合は、

①資本金の額又は出資の総額が10億円未満、又は、

②上記の定めがない場合、常時使用する従業員の数が2,000人以下

※2019年に創業した方や売上が一定期間に偏在している方などには特例があります。

申請期間

令和2年度補正予算成立(今月30日成立見込)の翌日から令和3年1月15日24時まで

申請方法

迅速に給付を行うため、電子申請が予定されています。

電子申請が難しい方には、必要に応じて感染症対策を講じた上で、完全予約制の申請支援(必要情報の入力等)を行う窓口を順次設置する予定とのことです。

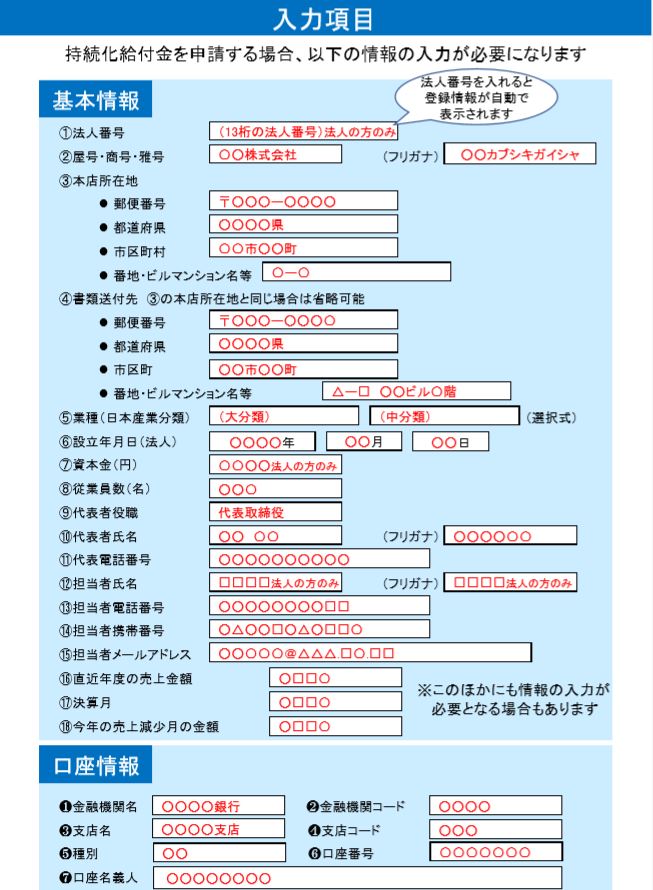

入力必須事項

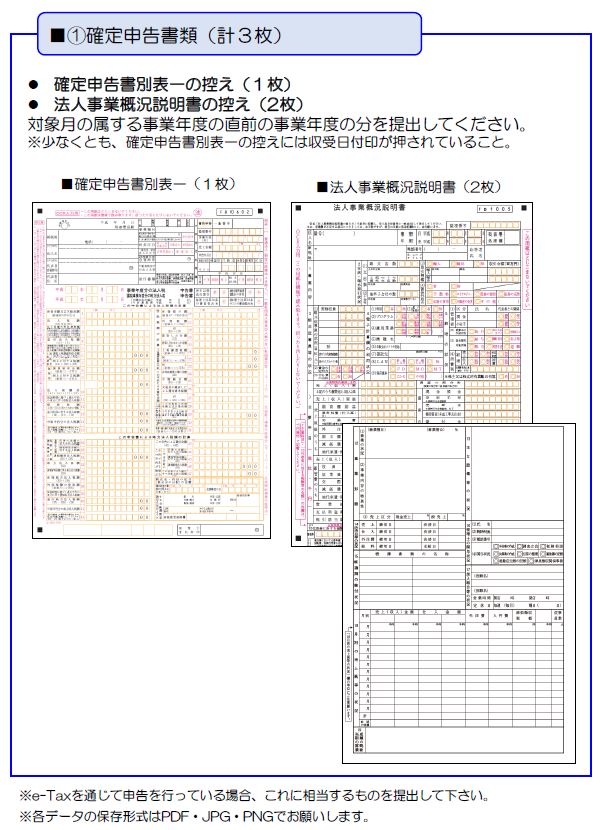

必要書類

法人は3種類

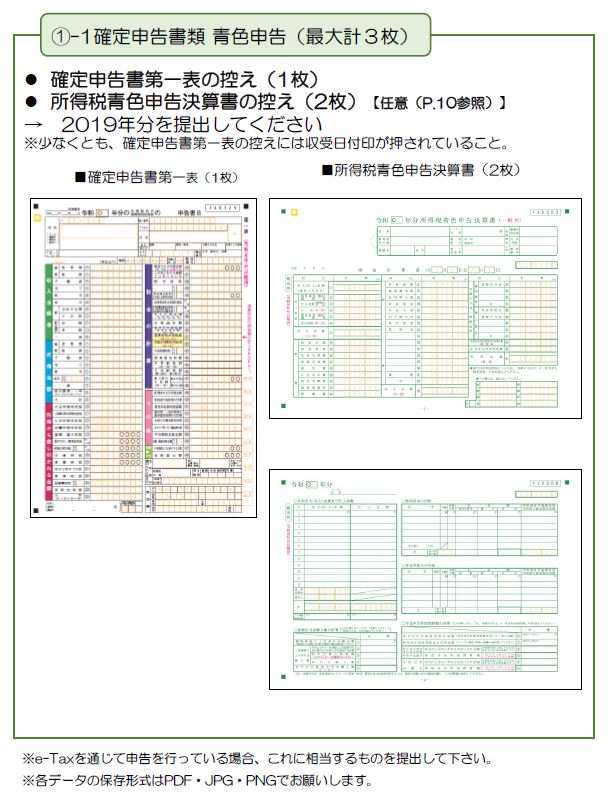

1.確定申告書類

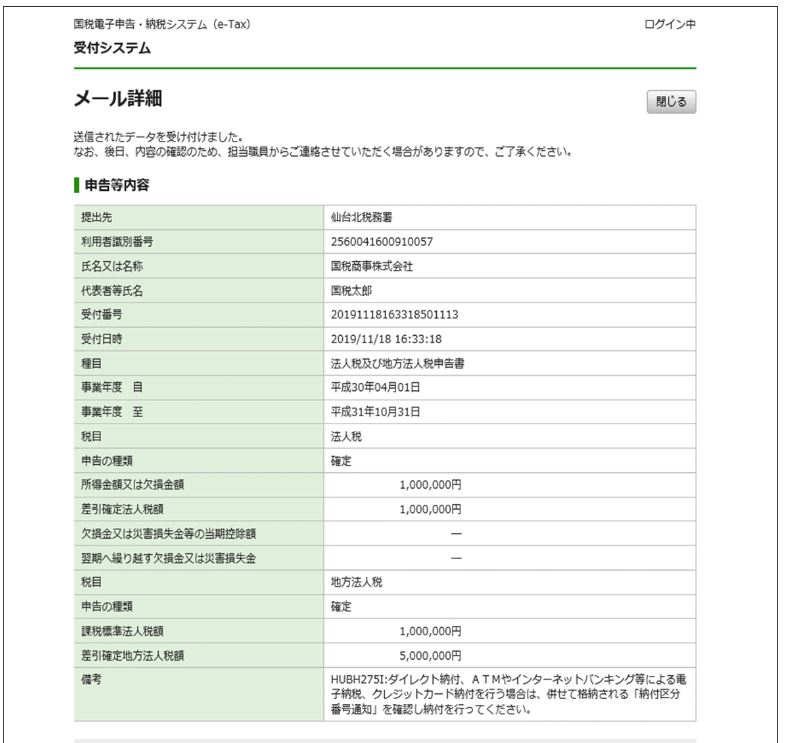

eTAX等で電子申告した場合には、eTAX受付システムの「メール詳細」の画面コピーを添付するようにしましょう。

このメール詳細が収受印の代わりになります。

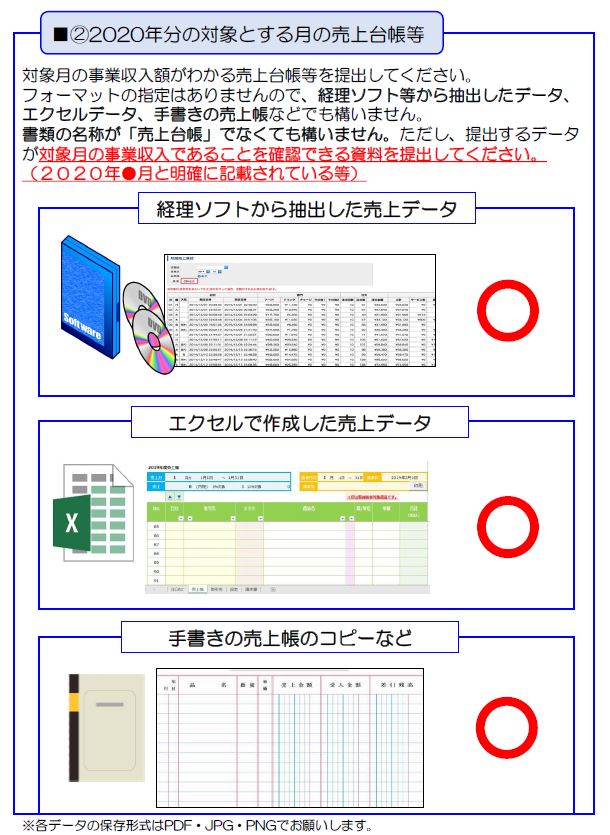

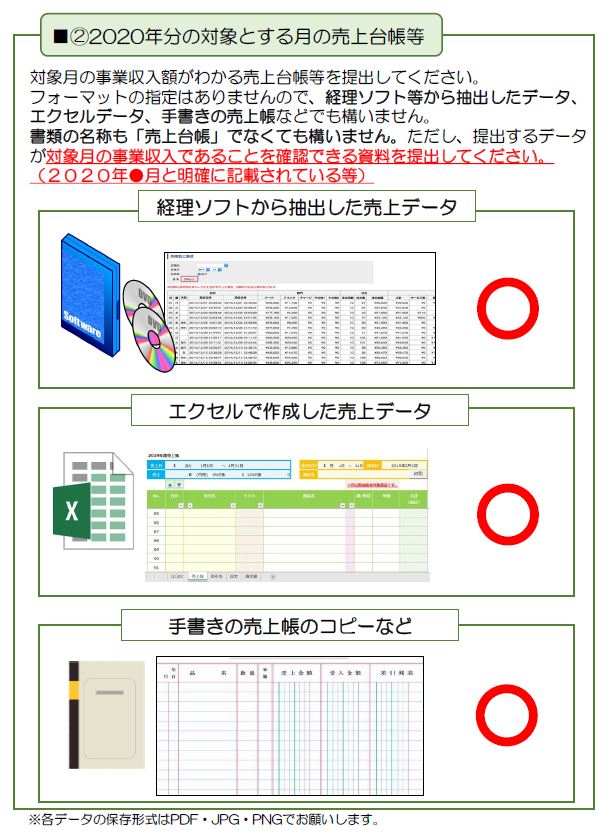

2.2020年分の対象月の売上台帳等

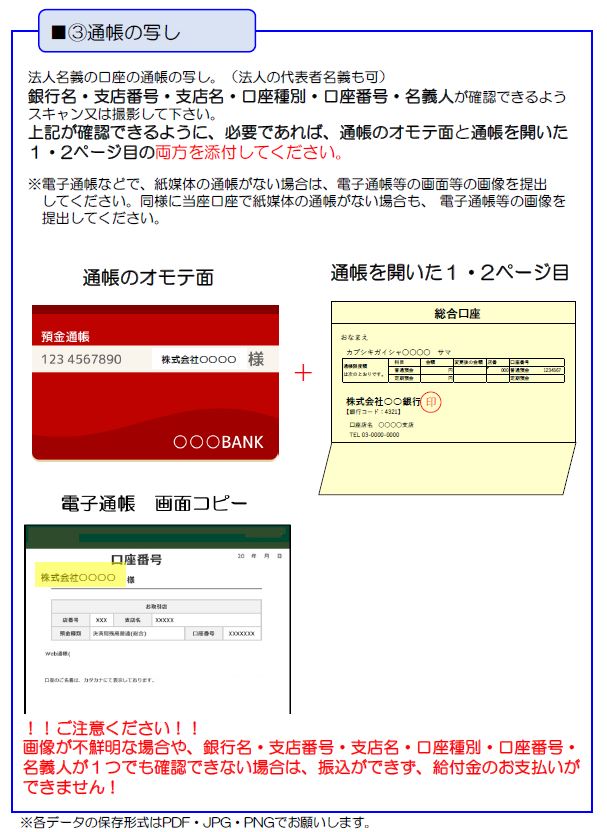

3.通帳の写し

個人事業者は4種類

1.確定申告書類

2.2020年分の対象月の売上台帳等

3.通帳の写し

4.本人確認書の写し

気になるところ

前年同月比で50%

業種によってはコロナによる影響に関係なく前年同月比で50%増減することはあります。

果たしてそのような場合も、すべて今回の給付金の対象になるのかどうか。。

店舗経営していて休業してます、というように目に見えるようなケースであれば問題ないのでしょうが、たまたま前年同月の売上が多かったようなケースだと、どこまでがコロナによる影響と言えるのか、正直判断に迷います。

『「どこかひと月」だけでもOK』、みたいな合言葉だけが独り歩きしている印象があるので、申請内容によっては給付額を受けられないケース(不給付要件「給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する」)もあるのではないかと危惧しています。

最も、売上の減少がコロナによる影響であることを証明することまでは申請時には求められていませんので杞憂に終わるかもしれませんが、例えば経産省による以下の案内によれば、仕事がキャンセルになったり、発注が止まってしまったなどの状況にある個人事業者であれば、書面を発行して貰えるそうです。

万が一に備えてこういった書類があれば、問い合わせが来たとしても、コロナによる売上の減少を客観的に示すことができるのではないでしょうか。

https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf

給付金は課税される?

正式な発表はありません。

しかし、東京都感染防止協力金も課税対象になると発表されているので、この持続化給付金も同様に課税対象と判断される可能性は高いと思います。

どうも感情論が先行していたり、又、200万円(100万円)自体に課税されると誤解されがちですが、あくまで税額は利益(所得)を元に計算しますので、そもそも売上減少により赤字になるなら、課税でも非課税でも税額は変わりません。

また、コロナによる今後の影響を見積もれば、この給付金だけでは全然足りない(つまり課税されない)ケースの方が多いように思います。

なので助成金を貰ってプラスになった(儲かった)のであれば、その分については課税する、というのもフェアな考えだとは思いますが、どのような顛末となるのか正式な発表を待とうと思います。

(参考)会計処理

法人の場合は、営業外収益又は特別利益に計上することになります。

個人事業者は、雑収入(事業所得)として計上することになります。

(雑所得ではありません。)

なお、消費税は課税要件を満たさないため、法人・個人事業者ともに「不課税」となります。

まとめ

補正予算成立後に速やかに申請できるように、該当する方は今から準備できることは進めておきましょう。

確定版が発表され次第、内容更新しようと思います。