還付加算金にはご用心!

平成28年分確定申告も無事終わり、還付になる方は、そろそろ税務署から通知を受け取っている方も多いのではないでしょうか。

思わぬ臨時収入のようで何となく嬉しいですよね。

でも国税還付金払込通知書に「還付加算金」がある方は、要注意です!

還付金と還付加算金の違いは?

還付金と還付加算金って一体何がどう違うのでしょうか?

確定申告により年間の税額が確定しますので、今まで払い過ぎていた(源泉徴収され過ぎてた)税金があれば戻ってきます。

これが還付金です。

一方で、税金の納付期限より遅れた場合に利息相当の延滞税が課税されるのと同様に、税金の還付期日が遅くなった場合に利息相当の金額が加算されます。

この加算される金額が還付加算金です。

還付金は、払い過ぎていた場合に返ってくるお金になりますし、ある条件を満たすと還付金と合計されて還付加算金が返ってくるものなので、両者は似て非なるものなのです。

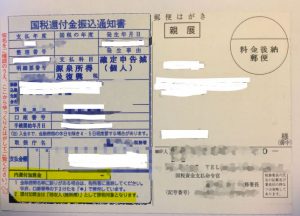

還付加算金の金額は、「国税還付金払込通知書」で確認!

既に手元に届いているかもしれませんが、このハガキの「内還付加算金」に金額が記載されていれば、還付加算金があるということになります。

(下記は「ー」となっていることから、還付加算金が無い例となります)

還付金の経理処理

払い過ぎていた税金が単に戻ってきただけですので、プライベートな口座に振り込まれるのであれば記帳不要です。

事業用の口座に振り込まれるのであれば、事業主借で計上しておけば良いでしょう。

還付加算金の経理処理

このハガキの下に「還付加算金は『雑収入(雑所得)』として課税対象となります。」と書かれています(黄色ハイライト参照)。

だからといって「雑収入」として記帳してしまうのは誤りです。

所得税の還付加算金は「雑所得」と決まっているからです。

所得税基本通達35-1(雑所得の例示)

次に掲げるようなものに係る所得は、雑所得に該当する。

(1)~(4) 省略

(5) 通則法第58条第1項《還付加算金》又は地方税法第17条の4第1項《還付加算金》に規定する還付加算金

なお、個人事業税や消費税などの還付加算金については、「雑収入」として処理することになります。

(1)給与所得者(サラリーマン)の場合

確定申告をしない(年末調整のみの)サラリーマンの場合、年末調整を受けた給与所得以外のその他の所得等が年間20万円以下であれば、申告不要いう特例がありますので、この対象者であれば還付加算金も申告不要となります。

但し、医療費控除や寄付金控除など還付申告をするサラリーマンの場合には、年間20万円以下という特例は適用されませんので、少額であっても還付加算金を雑所得として申告する必要がある点にご注意下さい。

(2)個人事業主の場合

個人事業主の方は、サラリーマンの方に認められている特例はありませんので、例外なく所得税の還付加算金は、「雑所得」として申告する必要があります。

なお、記帳方法については、還付金と同様に、プライベートな口座に振り込まれるのであれば記帳不要ですが、事業用の口座に振り込まれるのであれば、事業主借で計上しておけば良いでしょう。

(3)法人の場合

ちなみに法人税上の還付加算金は、益金となります。「雑収入」として処理するのが良いでしょう。

「未払法人税等」や「仮払税金」などで経理処理した場合には申告調整が必要になります。

来年の確定申告の準備はもう始まっている!

ハガキ(還付金払込通知書)が届いたら、まずは還付加算金の金額が記載されているか確認してみましょう。

『-』となっていて還付加算金を貰っていない方は関係ありませんが、貰っていて来年確定申告する方は、雑所得として申告するのを忘れないようにして下さい。

もし漏れていると「収入が漏れてますよ」と税務署から連絡が来る可能性があります。

来年の確定申告まで時間が空くので忘れやすいですし、金額も少額だと、まぁいっか、となりがちです。

でも金額の多寡に関係なく、電話はきます。

そりゃそうです。

だって税務署が支払っている訳ですから。

還付加算金の有無は当然に把握されていますので、雑所得としての記載がないと、他の所得も漏れがあるのではないかという疑念に繋がりかねません。

痛くない腹を探られることのないように、還付加算金の金額が書かれたハガキが来たら、ファイリング等して来年の確定申告に備えましょう!