年末調整や確定申告の際に判定しなければならない「配偶者」の種類。

何となく曖昧になっている方も多いのではないでしょうか?

これから始まる定額減税でも必要になってくる論点ですので、今のうちに整理しておきました。

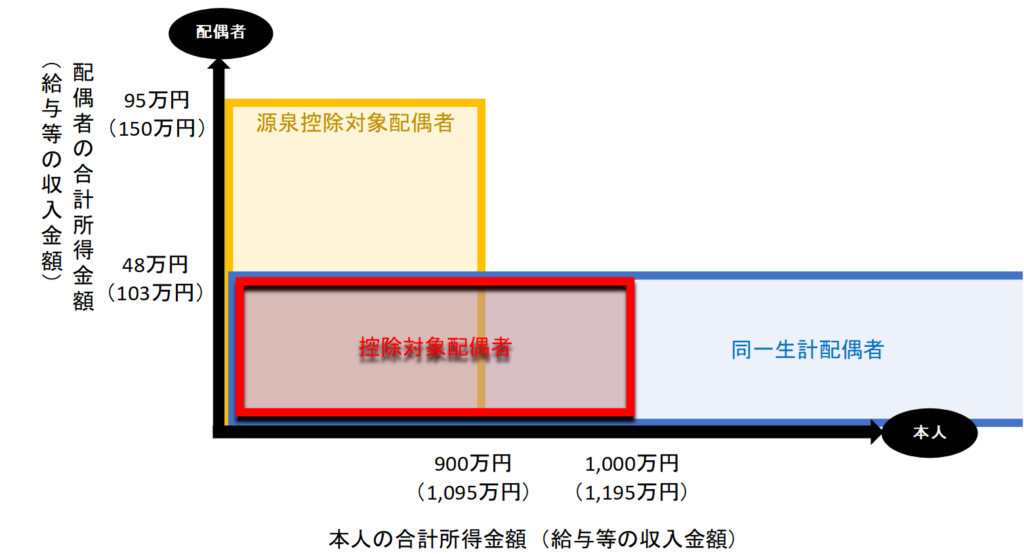

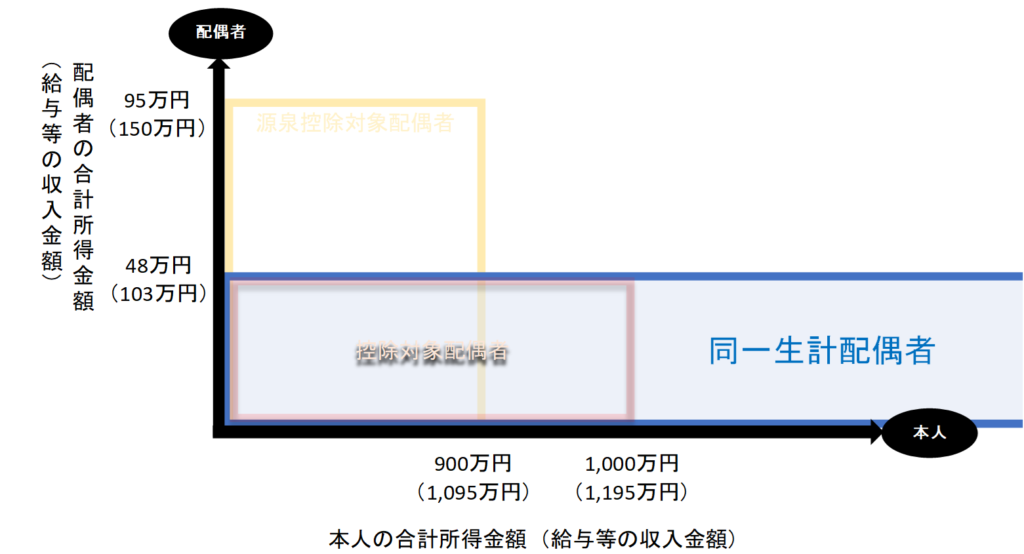

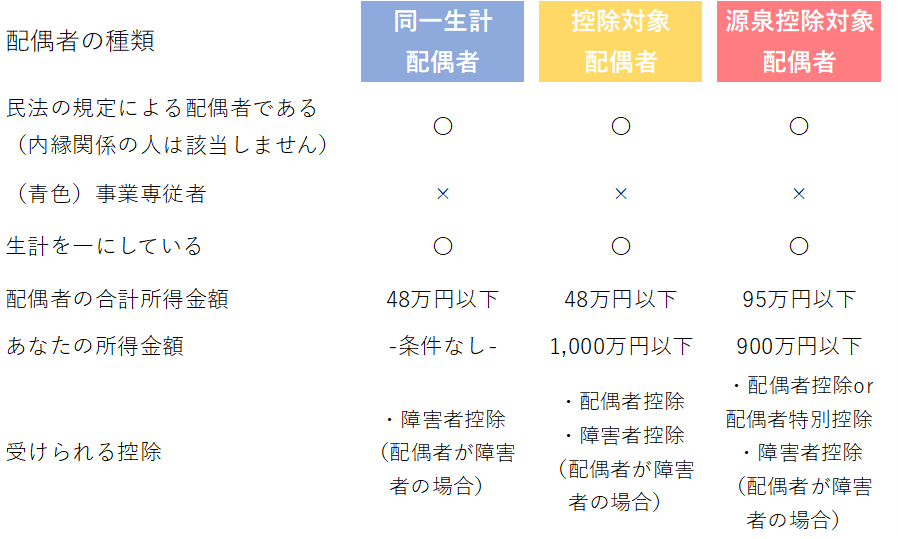

同一生計配偶者とは

その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、あなたと生計を一にし、合計所得金額が48万円以下である配偶者(青色事業専従者等を除く)をいいます。

同一生計配偶者の要件

- あなたと生計を一にしている

- 配偶者の合計所得金額が48万円以下

- 青色専従者等ではない

該当する場合の控除

同一生計配偶者が障害者の場合、あなたは障害者控除を受けることができます。

※(同一生計配偶者のうち、あなたの合計所得金額が1,000万円以下の場合は控除対象配偶者としてあなたの合計所得金額、及び配偶者の年齢により、配偶者控除を受けることができます。)

控除対象配偶者とは

同一生計配偶者のうち、あなたの合計所得金額が1,000万円以下の場合の配偶者をいいます。

控除対象配偶者の要件

- あなたと生計を一にしている

- 配偶者の合計所得金額が48万円以下

- 青色専従者等ではない

- あなたの合計所得金額が1,000万円以下

該当する場合の控除

あなたの合計所得金額、及び配偶者の年齢により、配偶者控除を受けることができます。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

また、控除対象配偶者が障害者の場合、あなたは障害者控除を受けることができます。

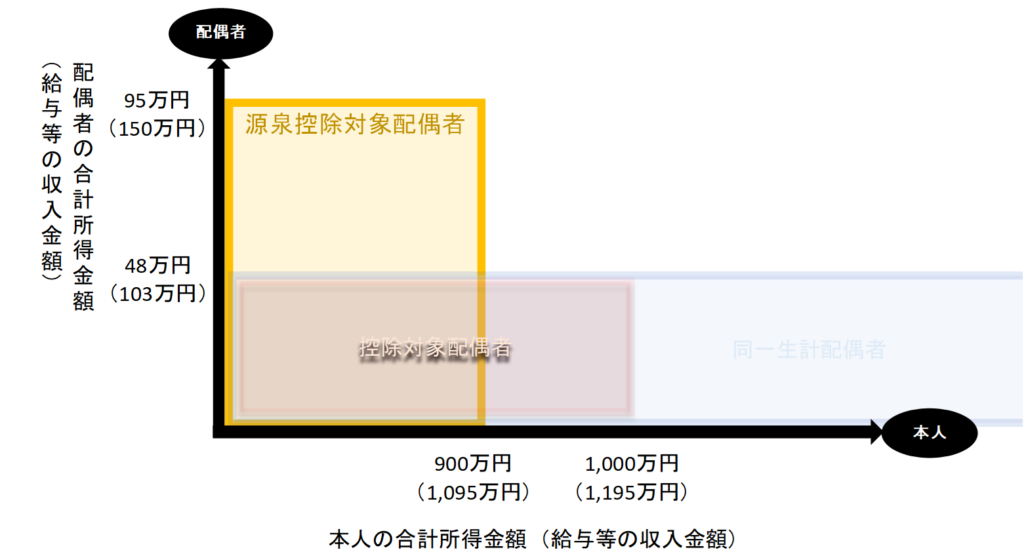

源泉控除対象配偶者とは

あなたの合計所得金額が900万円以下である場合における、あなたと生計を一にし、合計所得金額が95万円以下である配偶者(青色事業専従者等を除く)をいいます。

源泉控除対象配偶者の要件

- あなたと生計を一にしている

- 配偶者の合計所得金額が95万円以下

- 青色専従者等ではない

- あなたの合計所得金額が900万円以下

該当する場合の控除

配偶者の合計所得や年齢により、配偶者控除or配偶者特別控除を受けることができます。

また、控除対象配偶者が障害者の場合、あなたは障害者控除を受けることができます。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 控除を受ける納税者本人の合計所得金額 | ||||

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | ||

| 配 偶 者 の 合 計 所 得 金 額 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

No.1195 配偶者特別控除|国税庁 (nta.go.jp)

源泉控除対象配偶者が障害者の場合、あなたは障害者控除を受けることができます。

まとめ

令和6年 6月から始まる定額減税では、扶養控除等申告書に記載された源泉控除対象配偶者のうち、合計所得金額が48万円以下の配偶者(同一生計配偶者)が、定額減税の対象です。

年末調整において扶養控除等申告書の記入欄に氏名などを記入しているのは源泉控除対象配偶者ですので、定額減税の対象である同一生計配偶者に該当するかどうかは、事前に確認しておく必要があります。

今のうちに準備をしておくことをお勧めします。