立替した経費を後日相手先に請求するケースって意外と多いと思います。

よくあるのが、旅費交通費等の実費精算

(いったんはこちらで支払って後日請求するパターン)

この場合、請求書作成時に消費税や源泉徴収で悩んだり、

仕訳時にどの勘定科目を使ったらよいのか悩んだりしたことはありませんか?

それほど金額的には大きくならないことから

実務上は問題になっていないことも多いのではないでしょうか。

しかし、経験上何となく間違えているケースって多い印象があります。

意外な落とし穴がありますので、あるべき考え方について整理したいと思います。

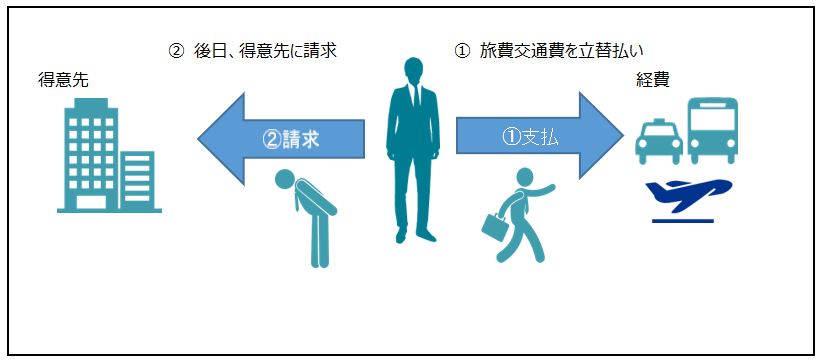

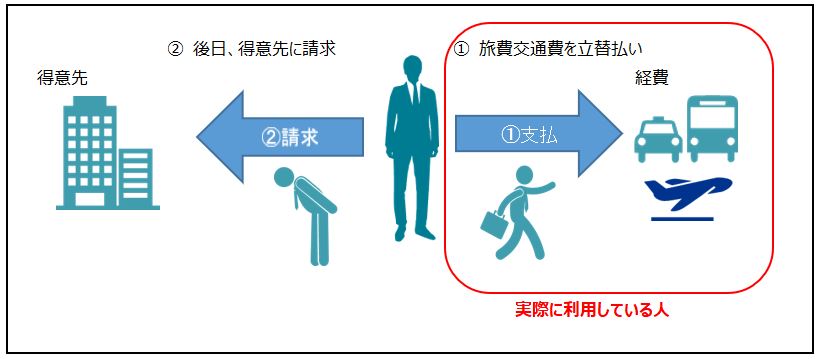

立替払いとは?

立替払いには、「実際に誰が使うか」という視点で大きく2通りに分けられます。

自分が使うモノ・サービスの料金を立替払いするケース

例えば、仕事でかかった旅費交通費の立替払い。

これは、相手先の仕事のために立替払いしたものではありますが、

宿泊したり電車に乗ったりして、実際に使っているのは「自分」になります。

そのため、立替払いと言いながらも、自分が使ったものとして処理する必要があります。

【立替時】

Ex)出張により、宿泊費7,000円、電車代3,000円を支払った

【回収時】

Ex)売上代金200,000円と実費精算10,000円が振り込まれた

何となく回収した立替払い分が「売上高」となるのは違和感があるかもしれません。

だったら旅費交通費のマイナスでも良いんじゃないか、

立替金を使っても良いんじゃないか、という意見も聞こえてきそうです。

理由としては消費税の計算上は費用のマイナスとするとミスする可能性が高くなるので、

純額処理ではなく総額処理をするべきであること、

そして課税売上(割合)の論点と深く関わってくるため、

なのですがここでは詳細は割愛します(消費税法基本通達10-1-1、10-1-4)。

実務的には、立替した時に「経費」にしているため、入金があった時には「売上高」にすることで対応させます。

これにより、経費も売上も10,000円ずつ計上されるため、相殺されて利益はゼロです。

自分が使った経費はあるものの、自分では負担していないことから、

売上代金200,000円がそのまま利益になる、

ということで経済的実態に合った処理となる訳です。

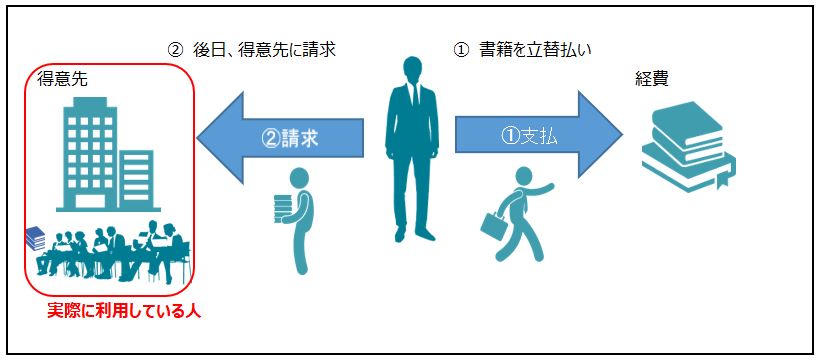

取引先が使うモノ・サービスの料金を立替払いするケース

例えば、取引先に頼まれて購入した税金の解説本の立替払い。

これは、相手先が利用するために立替払いしたものであって、

実際に本を読むこと等により使うのは「取引先」になります。

そのため、自分では使っていないため、文字通り立替払いしたものとして処理する必要があります。

【立替時】

Ex)取引先に頼まれて書籍を10冊(@1,000円)購入した

【回収時】

Ex)売上代金200,000円と立替していた代金10,000円が振り込まれた

一時的に立替していた代金を回収したことで、変動無し(立替払した現金が預金に代わるだけ)

ということで経済的実態に合った処理になります。

消費税の取り扱い

自分が使うモノ・サービスの料金を立替払いするケース

立替払いと言いながらも、自分が使ったものとして処理することになりますので

消費税はかかります。

上記の例でいえば、支払った10,000円は課税仕入となり、回収した10,000円は課税売上となります。

(回収したときに課税仕入のマイナスとしてはダメです、理由は、ごにょごにょ・・・)

なお、交通費については、内税ですので、支払った金額は税込金額である点に注意しておきましょう。

取引先が使うモノ・サービスの料金を立替払いするケース

取引先が支払うべきものを立替しただけなので、消費税は対象外となります。

源泉徴収の取り扱い

自分が使うモノ・サービスの料金を立替払いするケース

結論:源泉徴収の対象になります。

業務のために支払われたものであり、報酬の性質を有するものとして報酬に含めて源泉徴収の計算を行います。

取引先が使うモノ・サービスの料金を立替払いするケース

結論:源泉徴収の対象になりません。

なお、明らかに立替払いであることが分かるように、

領収書の宛名を取引先にして取引先に交付しておくことが必要になりますのでご留意ください。

(参考)

所得税基本通達204-4 報酬又は料金の支払者が負担する旅費

法第204条第1項第1号、第2号、第4号及び第5号に掲げる報酬又は料金の支払をする者が、これらの号に掲げる報酬又は料金の支払の基因となる役務を提供する者の当該役務を提供するために行う旅行、宿泊等の費用も負担する場合において、その費用として支出する金銭等が、当該役務を提供する者(同項第5号に規定する事業を営む個人を含む。)に対して交付されるものでなく、当該報酬又は料金の支払をする者から交通機関、ホテル、旅館等に直接支払われ、かつ、その金額がその費用として通常必要であると認められる範囲内のものであるときは、当該金銭等については、204-2及び204-3にかかわらず、源泉徴収をしなくて差し支えない。

所得税基本通達204-2 報酬、料金等の性質を有するもの

法第204条第1項第1号、第2号及び第4号から第7号までに掲げる報酬、料金又は契約金の性質を有するものについては、たとえ謝礼、賞金、研究費、取材費、材料費、車賃、記念品代、酒こう料等の名義で支払うものであっても、同項の規定が適用されることに留意する。

所得税基本通達204-3 報酬、料金等の性質を有する経済的利益

法第204条第1項第1号、第2号及び第4号から第7号までに掲げる報酬、料金又は契約金の性質を有する経済的利益(金銭以外の物又は権利その他経済的な利益をいう。以下この項において同じ。)については、次によるものとする。

(1) 職業野球の選手、外交員、集金人、ホステス等のように一定の者に専属して役務を提供する者がその役務の提供先から受ける経済的利益については、給与等とされる経済的利益の取扱いに準ずる。

(2) (1)以外の経済的利益については、令第321条《金銭以外のもので支払われる賞金の価額》の規定に準じて評価し、その評価した金額が少額なものについては、源泉徴収をしなくて差し支えない。

おまけ

上記の「仕事でかかった旅費交通費の立替払い」を例に少しだけ数値を変えた上で源泉徴収の計算をしてみます。

問題:出張により、宿泊費7,560円、電車代3,240円を支払った。売上代金216,000円(税込)、立替経費10,800円を請求する場合の源泉所得税及び請求額はいくらになるか?

答え:

| 内容 | 金額 |

| 売上代金 | 200,000円 |

| 立替経費 | 10,000円 |

| 小計 | 210,000円 |

| 源泉所得税 | 21,411円 |

| 差引 | 188,559円 |

| 消費税 | 16,800円 |

| 請求額 | 205,359円 |

立替経費分についても源泉徴収の対象になる点にご注意下さい。

まとめ

立替払いの処理をまとめてみました。

本来であれば厳密に立替経費の処理を使い分けるべきなのでしょうが、

仮に混同していたとしても、会計上の損益インパクトが無いことから、

どちらでも良いように思う人もいるかと思います。

確かに、立替払い自体、金額的重要性があることは稀でしょうから、

結果オーライになっているケースが多いのも事実だと思います。

でも、混同してしまうと、源泉徴収の計算を間違える可能性があります。

また、課税売上とすべきものを立替金(対象外)としてしまうことで、消費税の計算を間違える可能性があります。

特に売上高が1,000万円に近似するような場合には、実は正しく処理すると消費税の納税義務者になっている、なんてこともあり得ます。

些末な論点にはなりますが、気になった方は是非見直ししてみてください。