国税庁の見解!

ビットコインで儲かった場合の税金について、2017年9月6日に国税庁が見解を出しました。

個人がビットコインを使用することで生じた利益は、原則として雑所得として区分され、所得税の課税対象となります。

国税庁タックスアンサー「No.1524 ビットコインを使用することにより利益が生じた場合の課税関係」

気になるポイント!

雑所得!

今回のタックスアンサーが公表されるまでは、個人の仮想通貨による利益について、雑所得ではなく譲渡所得とする説もあり、各自の判断に委ねられていましたが、この度正式に「雑所得」とされることが文書として示されました。

雑所得ということですので、優遇されるところは何も無く、仮に損失が出た場合であっても他の所得との通算や繰越控除などを行うことは出来ません。

なお、見解としては示されていませんが、事業として行うのであれば事業所得になるものと思われます。

ビットコインだけが対象なのか?

「ビットコイン」だけが対象とは考えにくいので、恐らくその他の主流なイーサリアム(アルトコイン)やリップル(リップルコイン)なども含めたすべての仮想通貨(暗号通貨)が対象になると思われます。

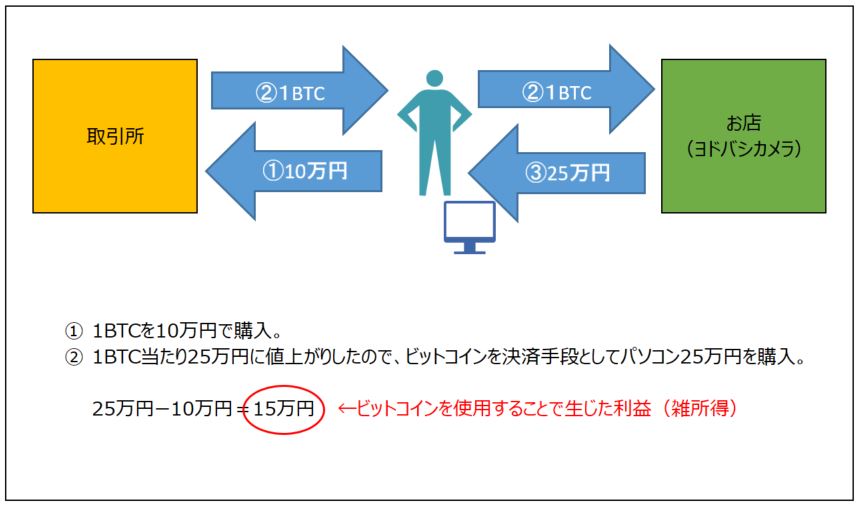

ビットコインを使用することで生じた利益とは?

「使用」については、具体的な見解は現時点では示されていませんが、以下については「使用」になるのではないかと思われます。

①決済による現金化

②ビットコインを使った買い物

③ビットコインと他の仮想通貨の交換

①については、上場株式などと同様なので議論の余地はないですが、問題は②と③です。

私見ですが、ビットコインを使って買い物したり、他の仮想通貨と交換する、という取引を分解すると

Ⓐビットコインを決済して現金にする

Ⓑ決済した現金で買い物をしたり他の仮想通貨を購入する

となりますので、ⒶとⒷとの差額相当については、ビットコインの「使用」による利益に該当するものと考えられます。

なお、持っているだけでは、「使用」とは言えません。たとえ含み益になったとしてもビットコインの「使用」による利益には該当しないため申告不要です。

まとめ

ビットコインについては、年初の頃は1BTC当たり10万円程度でしたが、9月初旬には50万円台と高騰するなど、ビットコインをはじめとする仮装通貨については、これからも注目されています。

ようやく、というか今更という感もあり、待った割にはタックスアンサーでのわずかな記載のみ。。

未だ仮装通貨に係る課税上の取扱いの全体像は示されていませんので、より分かりやすい情報・見解が今後示されることを期待したいです。