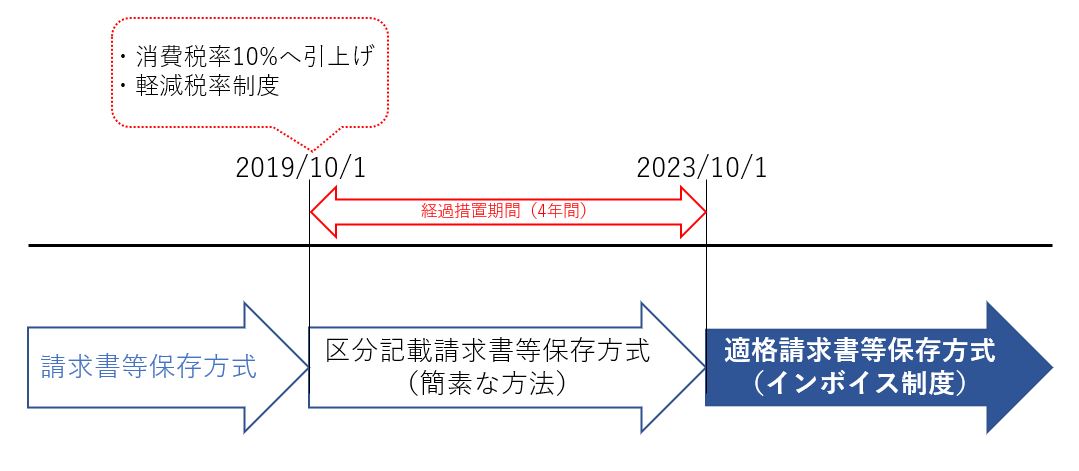

2023年10月1日から、適格請求書等保存方式(インボイス制度)の導入が予定されています。

インボイス制度導入前であれば、記載要件を満たす請求書の発行は、誰でも出来ます。

しかし、インボイス制度が導入されると、記載要件を満たす請求書の発行は、課税事業者だけとなります。

つまり免税事業者は、記載要件を満たす請求書を発行することが出来なくなります。

このため、記載要件を満たす請求書を発行できなくなる免税事業者は、インボイス制度が導入されると取引から排除されてしまうのではないか、ということが言われています。

免税事業者にとっては、死活問題になる制度が4年後に導入されようとしているのです!

なぜこのようなことになるのでしょうか?

具体的な話に入る前に、まずは消費税の仕組みについてみてみます。

消費税の仕組み

基本的な仕組み

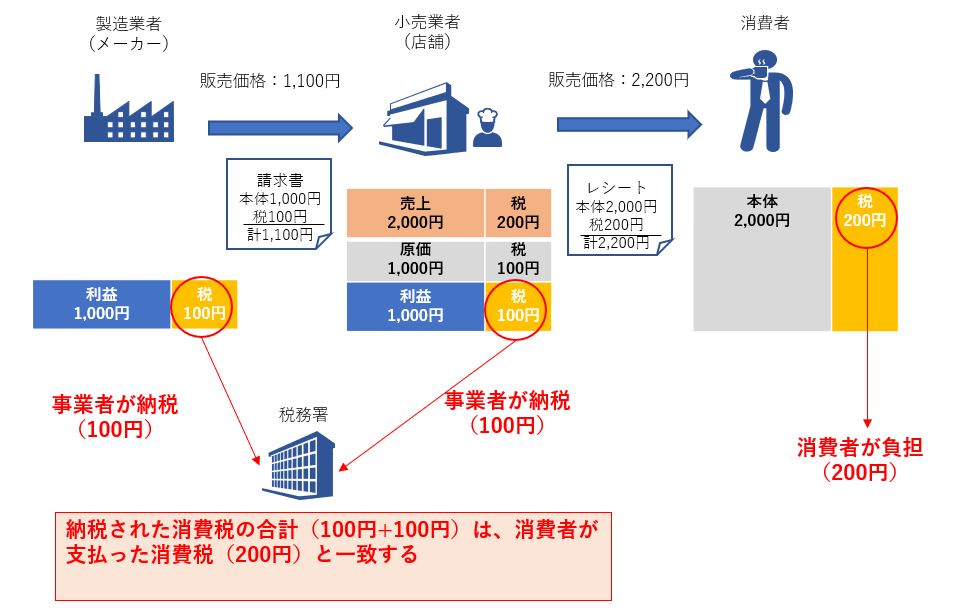

物やサービスが消費者に購入されるまでには、多くの事業者が関わっています。

そして、消費税は、最終的に物やサービスを費消した消費者が負担することになります。

但し、負担するといっても消費者自身が消費税の確定申告をする訳ではなく、

事業者が、売上に係る消費税から、仕入等に係る消費税をマイナス(仕入税額控除といいます。)して申告・納付する仕組みとなっています。

ここで、お店で物を買った場合を想定してみましょう。

例:小売業者(店舗)は製造業者(メーカー)から税込1,100円で仕入し、消費者に税込2,200円で販売した場合。消費税は10%。

このように、消費税200円は、最終的には物を買った消費者が負担していますが

申告・納税しているのは事業者(メーカーや店舗)です。

つまり、メーカーは店舗に売った際に受け取った(預かった)消費税100円を納税・申告し、

店舗は、消費者に売った際に受け取った(預かった)消費税200円から、メーカーから仕入の際に支払った消費税100円をマイナスした100円を申告・納税します。

そして、メーカーや店舗は、結果として消費者が負担した消費税を間接的に支払っているに過ぎない(自腹ではない)のです。

これが消費税の基本的な仕組みです。

課税事業者と免税事業者

消費税は事業者が申告・納税することになりますが、すべての事業者に納税義務がある訳ではありません。

では納税義務はどのように判定するかと言えば、ざっくりいえば、2年前の売上を使って判定します。

(基準期間の課税売上高が1,000万円を超えているか否かで判定します。)

基準期間の課税売上高が1,000万円を超えていれば課税事業者として納税義務のある事業者となり、売上時の消費税から仕入時の消費税をマイナスした額を申告・納税します。

基準期間の課税売上高が1,000万円以下であれば免税事業者として納税義務が無い事業者となり、売上時の消費税から仕入時の消費税をマイナスした額は申告・納税する必要がありません。

このように消費税の基本的な仕組みは、事業者=課税事業者、ということが前提となっていることから、

売上時の消費税から仕入時の消費税をマイナスした額を納税しないで、そのまま手元に残している免税事業者が存在すると、この前提が崩れてしまう訳です。

実はここにメスを入れたのが適格請求書等保存方式(インボイス制度)なのです。

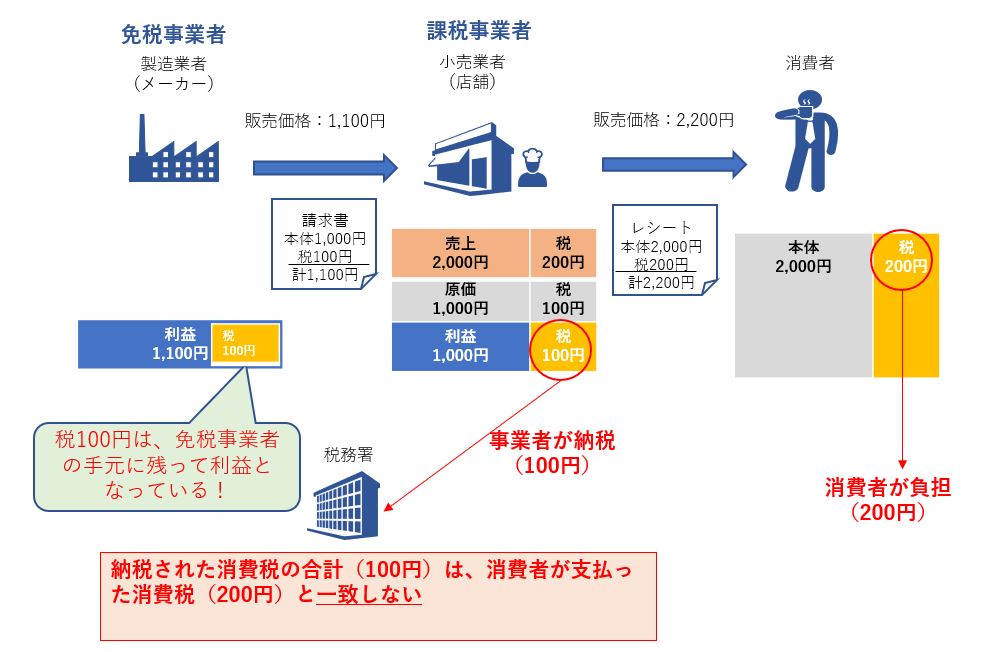

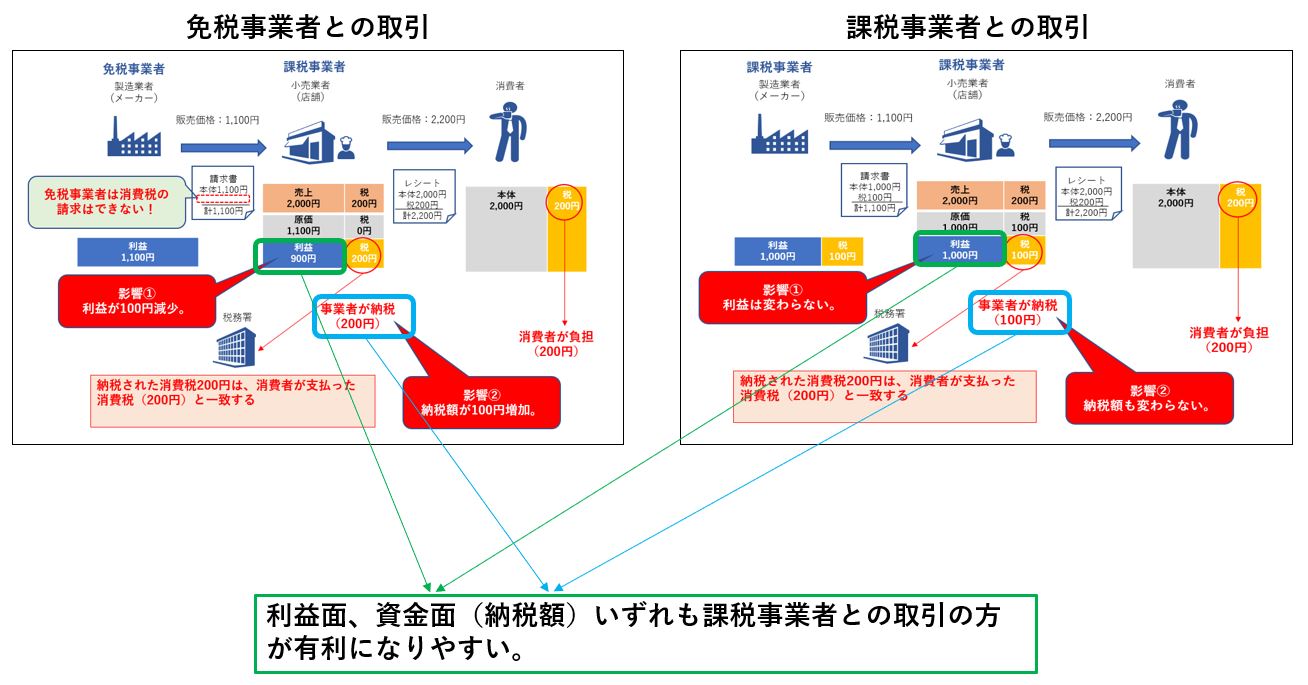

製造業者(メーカー)が免税事業者だったとして、具体的にみてみましょう。

インボイス制度導入前

製造業者(メーカー)

免税事業者であっても売った時に消費税を請求することは出来ます。

そしてメーカーは免税事業者のため、店舗へ売った時の消費税については、申告・納税する義務はありませんので、メーカーの手元に残ったままです。

小売業者(店舗)

一方、小売業者(店舗)については、仕入時の請求書を保存・帳簿に記載していれば、

消費税の申告・納税の際に、仕入の際に支払った消費税100円をマイナスすることができます(仕入税額控除が適用可)。

そのため、消費者に売った際に受け取った(預かった)消費税200円から、メーカーから仕入の際に支払った消費税100円をマイナスした100円を申告・納税します。

税務署(消費税)

メーカーが受け取った消費税は納税されていませんので、申告・納税された消費税と、消費者が負担した金額は一致しません。

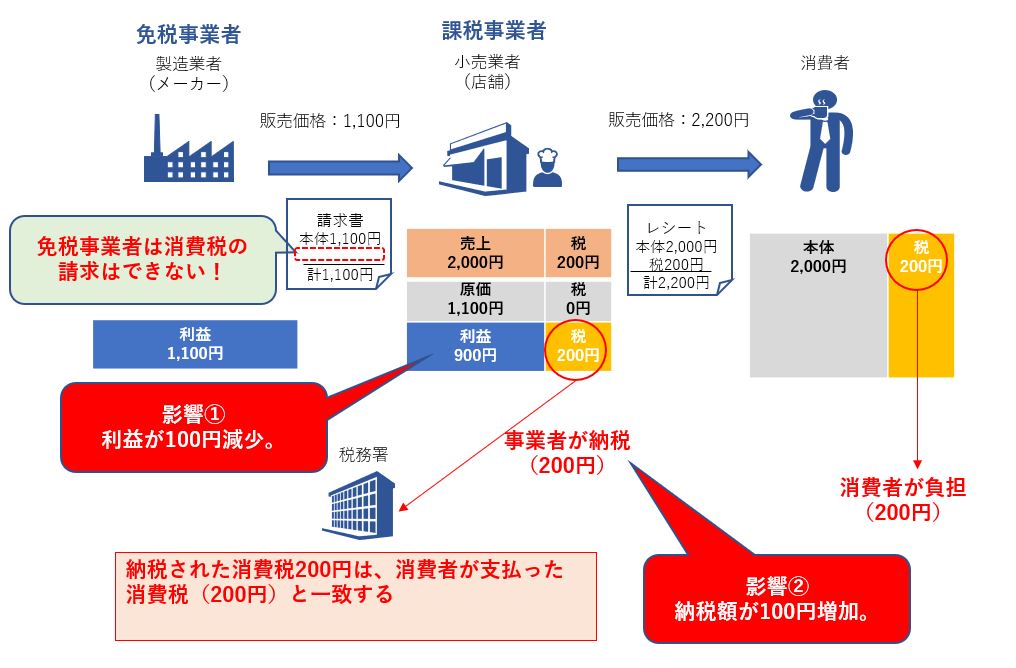

インボイス制度導入後

製造業者(メーカー)

免税事業者は、売った時に消費税を請求することは出来ません。

インボイス制度導入前と同じようにするには、本体価格は1,100円となります。

小売業者(店舗)

一方、小売業者(店舗)については、消費税の申告・納税の際に、仕入の際に支払った消費税をマイナスすることが出来ません(仕入税額控除が適用不可)。

結果として、インボイス制度導入前と比べて、消費税の申告・納税額は100円→200円と増えてしまいます。

利益も1,000円→900円と減ってしまいます。

税務署(消費税)

申告・納税された消費税と、消費者が負担した金額は一致します。

このように、店舗は、消費者に売った際に受け取った消費税200円から、免税事業者であるメーカーからの仕入の際に支払った消費税100円をマイナスすることができなくなります。

つまり、店舗の立場からすれば、100円ではなく、200円を申告・納付することになるのです。

また、利益も1,000円だったのが900円と減少することになってしまいます。

なぜ、免税事業者からの仕入について、仕入税額控除が適用できないのでしょうか?

それは、免税事業者の発行する請求書が、適格請求書ではないからです。

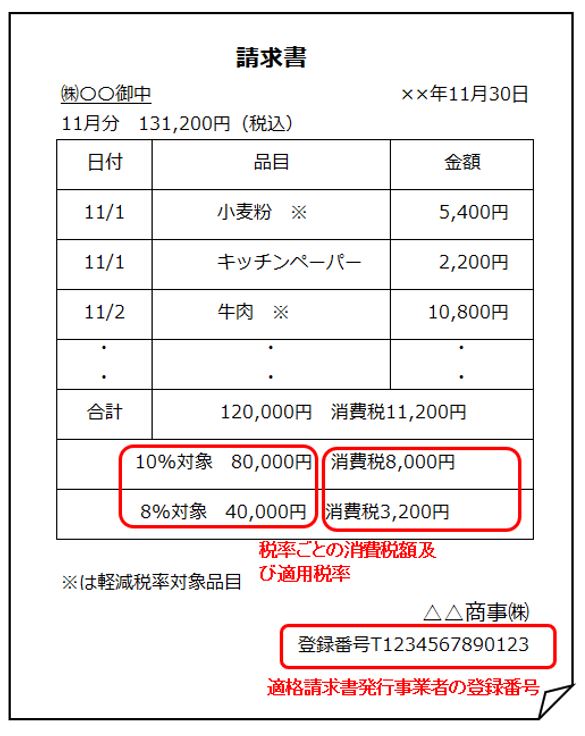

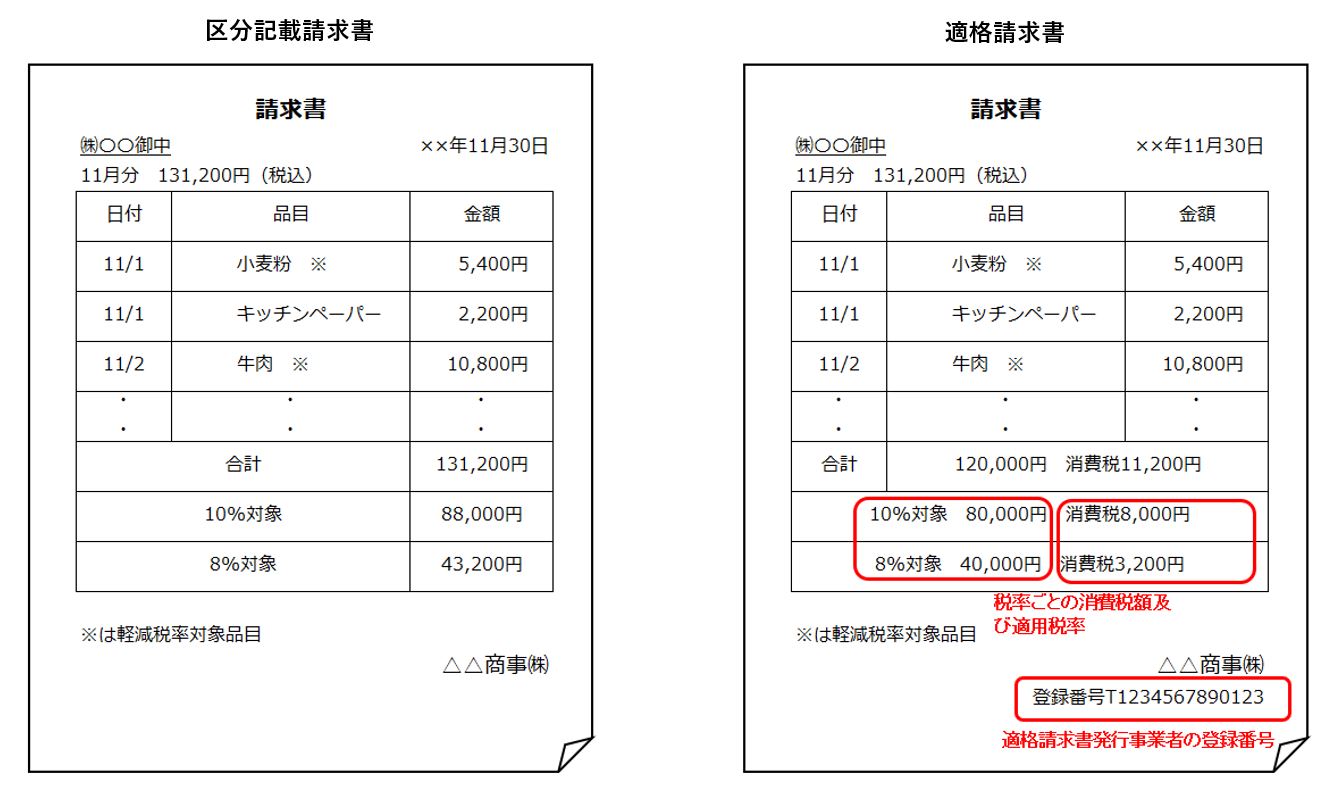

適格請求書

適格請求書とは、区分記載請求書の記載項目に、以下の2点を加えた請求書です。

- 適格請求書発行事業者の登録番号

- 税率ごとの消費税額及び適用税率

区分記載請求書と適格請求書を比較すると下記のようになります。

赤部分が相違する箇所になります。

上記の記載項目の他にも、

・課税事業者に対する交付義務がある、

・不正交付には罰則規定がある

などといった、かなり厳密なルールが定められていますが、ここでのポイントは、発行事業者の登録番号です。

この登録番号は、事前に税務署に届出しないと発行されませんが、この登録番号を取得することが出来るのは課税事業者のみであり、免税事業者はこの登録番号を取得することが出来ません。

つまり、インボイス制度導入後、仕入税額控除を適用するためには、記載要件を満たす請求書(すなわち適格請求書)の入手・保存は条件の1つとなるのです。

そのため、免税事業者は、この条件を満たす請求書を発行することは出来ず、また、消費税の請求自体もすることが出来なくなります。

免税事業者の直面する課題

取引から排除される恐れ

店舗(課税事業者)からすれば、インボイス制度導入前であれば、「誰から仕入するか(課税事業者or免税事業者)」による影響はありませんでした。

でもインボイス制度導入後は、「誰から仕入するか」によって自分の損益・資金面に影響が出てしまいます。

こうなると、同じ物やサービスを購入するのであれば、仕入税額控除が適用可能な課税事業者から仕入を選択するようになるのは当然とも言えます。

したがって、メーカー(免税事業者)は、取引から排除されてしまう恐れがあるのです。

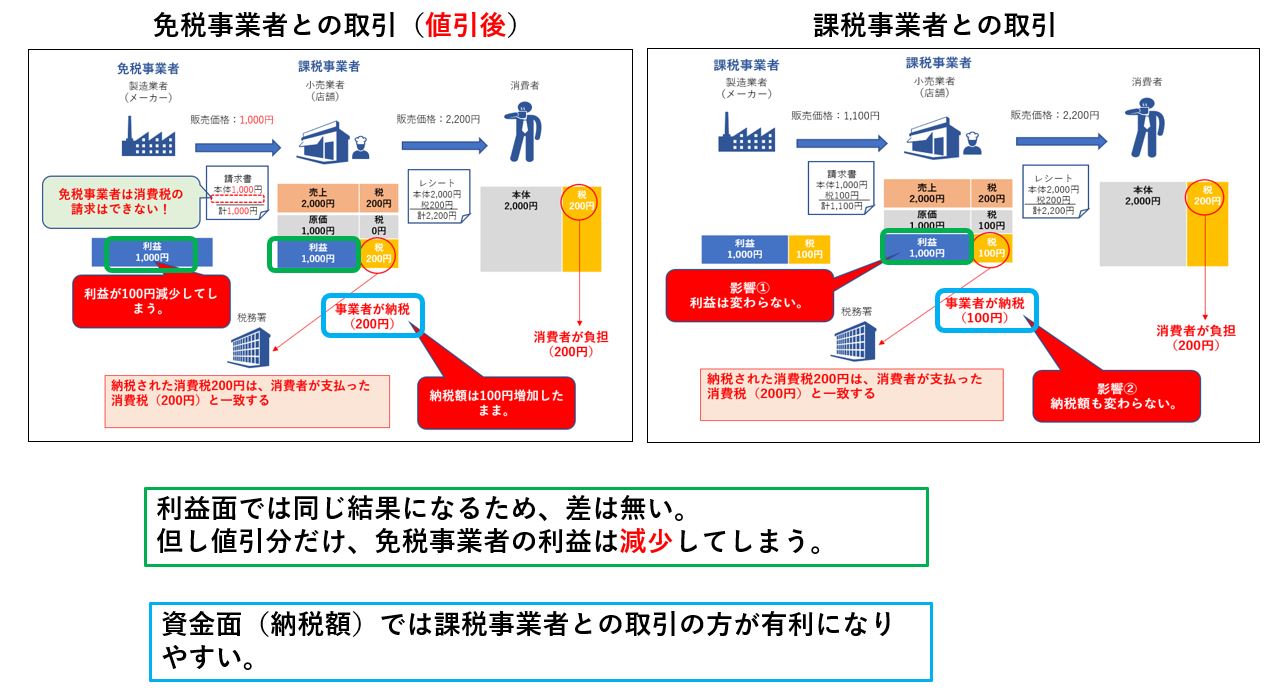

値引せざるを得ない恐れ

店舗(課税事業者)は、メーカー(免税事業者)から仕入する際に、自分の損益・資金面に影響が無ければ取引からの排除を回避できるかもしれません。

そのためには、免税事業者の本体価格を値引する必要があります。

仕入側(店舗)からすれば、本体価格の値引を受けることで、損益の影響はなくなります。

但し、仕入税額控除は適用できないため、値引きだけでは不十分な気もします。

(消費税は預かったもの・支払ったものの差額であり、何も新たに自分の資金から捻出する性質のものではありませんが、心情的・資金繰り的には、納付する税金が安くなる方が有利と感じるのではないでしょうか)

メーカー(免税事業者)からすれば、消費税相当分の値引きとなれば約1割の売上減少となってしまい、経営への影響は多大なものになってしまいます。

課税事業者を選択せざるを得ない恐れ

現状、免税事業者であっても、自ら手を挙げれば、消費税の納税義務者になることができます。

課税事業者となれば、取引排除や値引きといった問題を解消することは出来ますが、払う義務の無かった消費税の納税義務が生じます。

どれくらいの負担になるかは、事業者次第ではありますが、資金面の負担は間違いなく増加することになるでしょう。

経過措置

免税事業者が厳しい状況に置かれることを緩和するために、免税事業者からの仕入税額控除は段階的に行われる、とする経過措置があります。

2023年10月1日~2026年9月30日 まで 仕入税額相当額の80%を控除

2016年10月1日~2029年9月30日 まで 仕入税額相当額の50%を控除

免税事業者からの仕入について、部分的に仕入税額控除を適用することが出来ます。

しかし、課税事業者からの仕入については100%控除できるため、免税事業者が不利なことには変わりありません。

インボイス制度導入の影響を受けない免税事業者

免税事業者のボトルネックになるのは、『適格請求書等を発行できない』点にあります。

しかし、逆に考えてみれば、適格請求書等を発行しないで済むのであれば、インボイス制度の影響は受けないと考えられます。

得意先が免税事業者のケース

適格請求書等は、課税事業者との取引の際には発行義務があります。

でも、免税事業者との取引の際には発行しなくても済みます。

但し、得意先が免税事業者かどうかなんて分かりませんし、直接聞いてみるのも抵抗あるものです。

得意先が一般消費者のケース

先ほどの例でいう店舗が免税事業者だった場合、お客さんは消費者です。

この消費者が、フリーランスだったら別ですが、そうではない一般の消費者であれば、仕入税額控除なんて考慮する必要はありません。

また、消費者に対して発行するレシートには、発行事業者の登録番号までは求められていません。

得意先が納得してくれるケース

勿論、課税事業者との取引の方が有利だとしても、了承して貰えれば取引を継続してくれる可能性はゼロではありません。

まとめ

消費税の基本的な仕組みからすると、理論上は消費者が負担した消費税と納税額は一致すべきです。

しかし、理想と現実は違います。

本来あるべき消費税の基本的な仕組みに近づけようとする殊勝な理想論を盾にインボイス制度を導入するのは、免税事業者の取引排除の問題をやむを得ないものと割り切ったのではないか、という国の本音が見え隠れしているように思えて仕方ありません。

なお、現時点で各団体からインボイス制度の見直しや廃止を求める意見が出ていますので、今後どうなるかは分かりません。

いずれにしても、免税事業者にとっては、厳しい判断を迫られる可能性がありますのでまずは制度を理解し、税制の動向を把握しながら慎重な検討をすることが望まれます。