新型コロナウイルス感染症緊急経済対策の一環として、事業収入が減少している中小企業者等を対象に、令和3年度の事業用家屋及び償却資産に係る固定資産税・都市計画税の軽減措置が講じられることになりました。

事業収入の減少幅に応じて、全額免除または1/2の軽減となっています。

制度概要

令和2年2月~10月までの任意の連続する3か月の事業収入と前年同期間を比べて、30%~50%未満減少している場合は2分の1軽減され、50%以上減少している場合は全額免除されます。

| 売上減少率 | 減免措置 |

| 30%以上50%未満 | 1/2 |

| 50%以上 | ゼロ(全額免除) |

対象となる中小企業者等

- 資本金の額又は出資金の額が1億円以下の法人

- 資本金又は出資金を有しない法人又は個人は従業員1,000人以下の場合

但し、大企業の子会社等(下記のいずれかの要件に該当する企業)については、対象外となります。

・同一の大規模法人から2分の1以上の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

対象となる資産

- 事業者が保有する設備等の償却資産

- 事業用家屋

土地は軽減措置を受けることが出来ない点にご注意下さい。

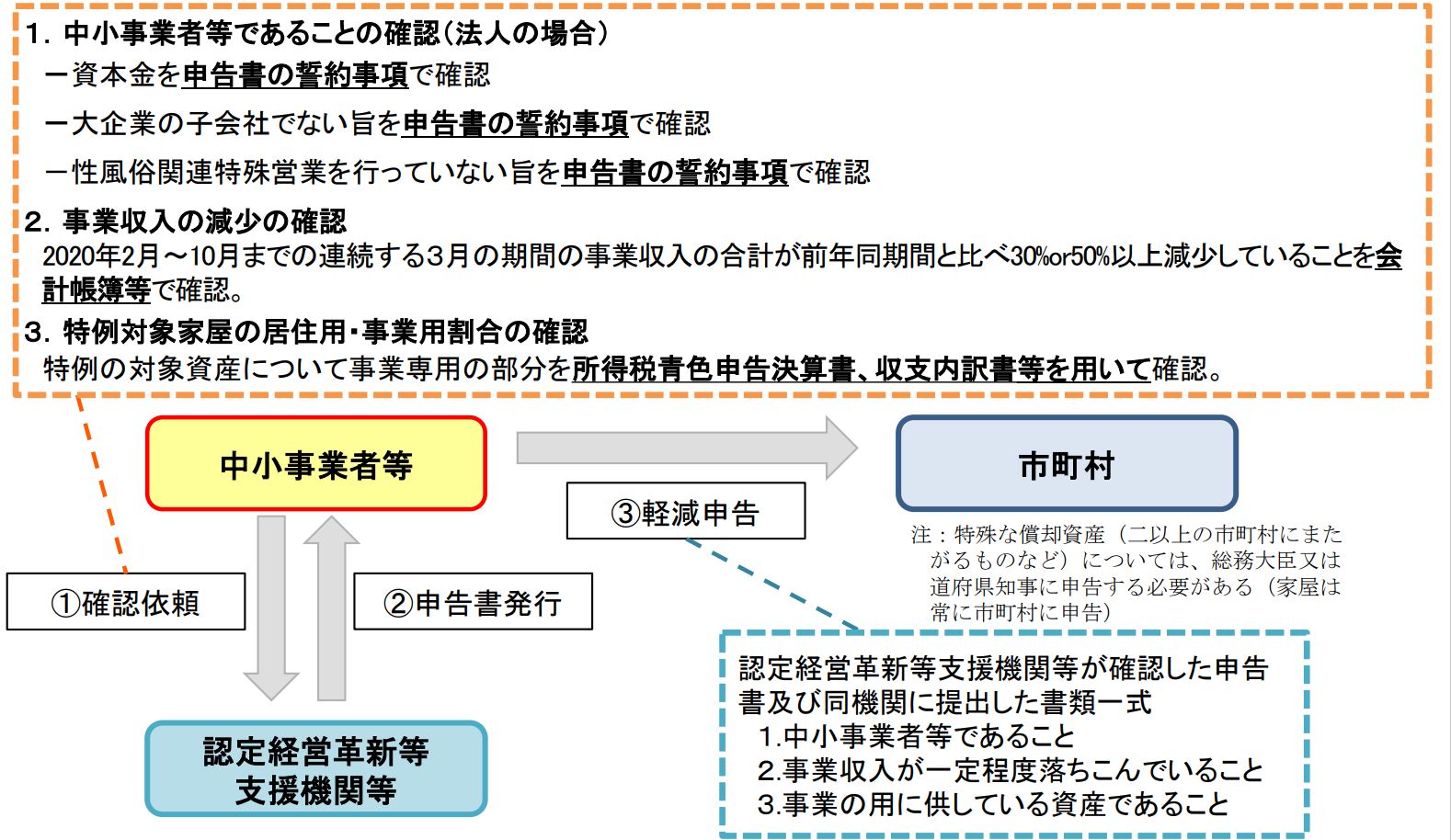

手続の流れ

この減免制度を受けるためには、税理士や公認会計士といった認定経営革新等支援機関に、売上減少等の確認を依頼する必要があります。

申請期間

令和3年1月1日~令和3年1月31日まで

対象設備の所在する各地方自治体が定める申告書様式を利用して、認定経営革新等支援機関等から申告書を発行してもらい、2021年1月以降に申告期限(2021年1月末)までに固定資産税を納付する市町村に必要書類とともに軽減を申告することになります。

2021年1月末は日曜日のため、実際には令和3年2月1日(月)となるケースが多いかとは思いますが、各自治体のページで確認するようにしましょう。

なお、減免を申請する資産は令和3年1月1日時点の資産と一致している必要がありますので、令和2年中に新たに資産(家屋、償却資産)を取得した場合は、取得後に認定経営革新等支援機関等に申告して確認を受けるようにしましょう。

現時点(2020/9/11)における近隣の市区町村での案内状況は下記の通りです。

特別区(23区)https://www.tax.metro.tokyo.lg.jp/ncov/new_virus_kotei_small.html

小平市 https://www.city.kodaira.tokyo.jp/kurashi/082/082557.html

清瀬市 http://city.kiyose.lg.jp/s024/20200617145021.html

三鷹市 https://www.city.mitaka.lg.jp/c_service/087/087312.html

小金井市 http://www.city.koganei.lg.jp/smph/kurashi/kurasiwosasaerusizei/kakusyusizei/502/5021/tyuusyoucorona.html

8月末頃から案内開始されているところが多かった印象ですが、上記以外の市区町村については9月以降順次案内されるかと思います。

FAQ

中小企業庁のHPに、Q&Aの詳細な掲載があります。

新規開業等により前年同期の売上が無い場合には本特例の対象外になります(Q21,22)。

また、個人事業主で自宅兼事務所の場合には、事業専用割合に応じた減免率となります(Q27)。

その他、気になる方はこちらをご参照下さい。

https://www.chusho.meti.go.jp/zaimu/zeisei/2020/200903zeisei_qa.pdf

まとめ

申請期間が1か月しかありませんので、今のうちに検討しておいた方が良いでしょう。

減免制度の適用対象になった場合には、確認書の発行依頼をする認定経営革新等支援機関を決めておく必要があります。

弊所は認定経営革新等支援機関として、皆様の減免申告をお手伝いします。

すでに連続する3か月で30%以上事業収入が減少されている方は、申告期間にかかわらず早めにお声掛けいただけますと幸いです。