ふるさと納税の活発化!

ふるさと納税の活用件数・金額が活発になっています。

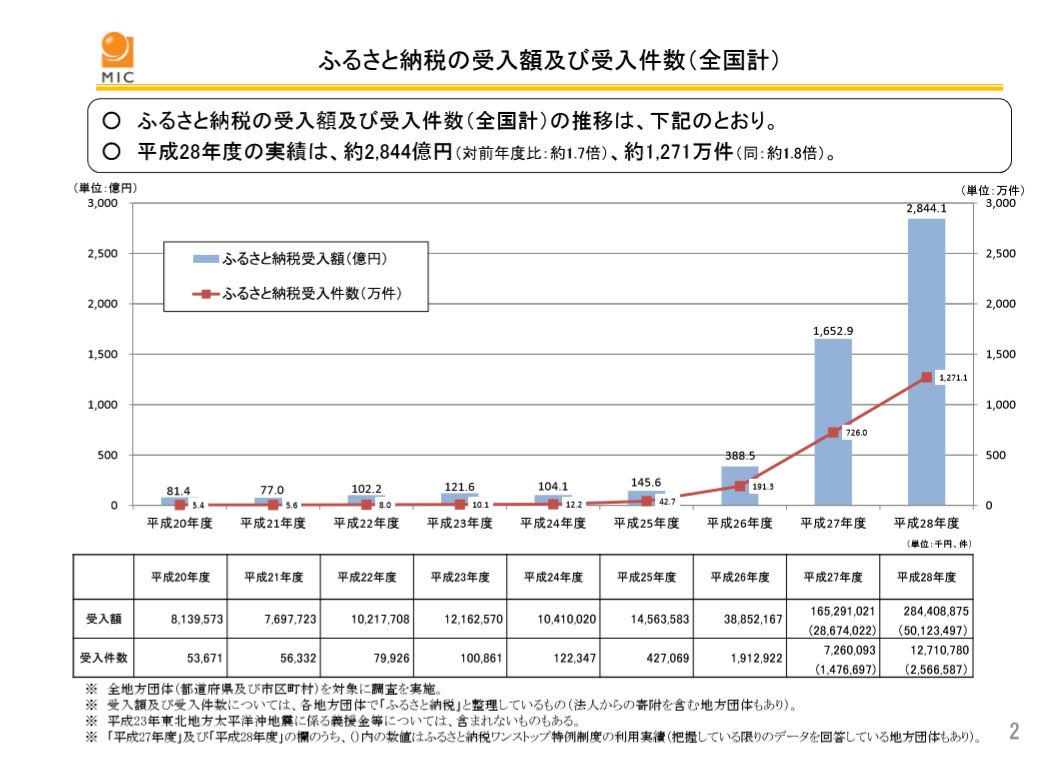

総務省公表の資料によると、平成27年度からふるさと納税の受入額・受入件数は右肩上がりに著しく増加しています。

記事記載時点(2018/7/5)では平成28年度の実績までしかありませんでしたが、平成29年度もこのトレンドを引き継いでいるものと予想されます。

ふるさと納税は無制限に出来るものではありませんが、限度額を試算してくれるサイト等を活用して上限を把握している方は多いと思います。

でも、ふるさと納税の返礼品が課税対象となる、ということまで把握している方は案外少ないのではないでしょうか。

意外な落とし穴がありますので、多額にしている方や他の一時所得がある方は要注意です!

返礼品は一時所得

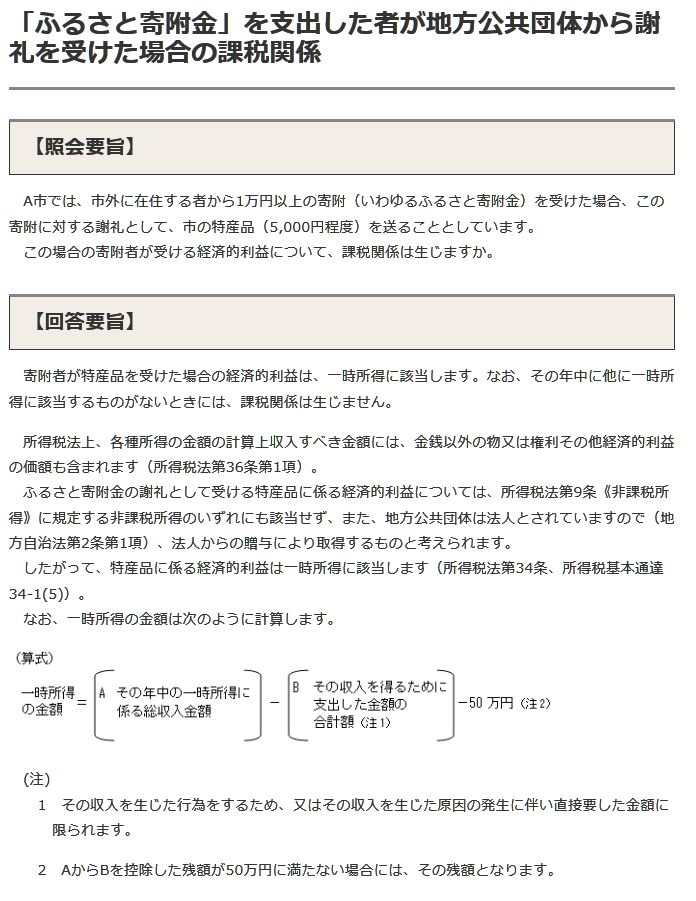

あまり知られていませんが、ふるさと納税をして返礼品を受けた場合、返礼品を受けたという経済的利益は、一時所得に該当します。

国税庁のホームページでも案内されています。

「ふるさと寄附金」を支出した者が地方公共団体から謝礼を受けた場合の課税関係

上記の通り、ふるさと納税の返礼品は一時所得として課税されることになります。

但し、一時所得は1年間に合計50万円を超えなければ、課税対象とはなりませんので、よほどの多額なふるさと納税をしない限りは、課税されないといえるでしょう。

但し、他の一時所得がある場合には、合計して計算する点に注意する必要があります。

例えば懸賞や福引きの賞金品、生命保険の一時金や損害保険の満期払戻金等、下記のようなものがある方は合算して判定します。

- 懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

- 競馬や競輪の払戻金

- 生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

- 法人から贈与された金品(業務に関して受けるもの、継続的に受けるものは除きます。)

- 遺失物拾得者や埋蔵物発見者の受ける報労金等

返礼品はいくらで評価?

ふるさと納税をして貰った返礼品は、一体いくらと評価するのでしょうか?

自治体によってはホームページなどで『〇〇相当額』と示しているところもありますが、すべての自治体で示されている訳ではありませんし、目安の金額が正確な時価を示しているとは限りません。

また、返礼品は多くは『物』のため、スーパーなどで販売している商品などのように、市場で流通している物であればある程度の時価相当額は分かるものの、例えば高級牛肉1キロや高級果物1箱をどのように評価すべきかは難しいところです。

各自治体が競うように高価な返礼品を謳って寄付を募っていた時期があったことで、総務省より各自治体へ毎年是正勧告が行われており、その中で、返礼品については寄付額の3割程度に抑えるように総務省が地方自治体に要請している事実もありますので、この3割というのが1つの目安になるのではないかと考えられます。

いくらまでの寄付ならOK?

返礼品の3割という基準が全ての自治体で守られているかは分かりませんので、あくまで目安ではありますが、一時所得は50万円を超えなければ課税されないことから、返礼率を3割~5割と仮定するならば、他の一時所得が無い方の場合には、約100万円(=50万円÷50%)~166万円(=50万円÷30%)までは、ふるさと納税をしても返礼品に対して一時所得としては課税されない、といえそうです。

まとめ

ふるさと納税は、返礼品も貰えて且つ節税も出来る、というのが1つのメリットですが、ふるさと納税を高額にしている方、もしくは他に一時所得がある方は、50万円という足切りはあるにせよ、返戻品についても確定申告する可能性がある点に注意しておきましょう。