仮想通貨の税務上の取扱いに関するFAQ 公表!

国税庁は11月21日『仮想通貨の税務上の取扱いに関するFAQ』を公表しました。

前回2017年12月1日に公表された「仮想通貨に関する所得の計算方法等について」は、所得税の取扱いを中心に9問示されていましたが、今回のFAQでは新たに、所得税関係が5問、相続税・贈与税関係が2問、源泉所得税関係が1問、消費税関係が1問、そして法定調書関係が3問、と計12問の内容が新たに盛り込まれています。

今回FAQで注目すべき点は3点。

➀本年度から仮想通貨交換業者から「年間取引報告書」が交付されることが示されており、来年1月末までに各交換業者から交付される予定となったこと

②「仮想通貨の計算書」というエクセルで作成された自動計算ツールもリリースされたこと

この2点によりこの「年間取引報告書」に記載されている数値をエクセルに入力することで簡単に税額を自動計算することが出来るようになりました。

③取得価額の計算方法につき、移動平均法を用いるのが相当としながらも、今年に限って今後継続適用を条件に総平均法を採用することが出来るようになったこと。

➀②を踏まえて、移動平均法の方が変更するならば今年がラストチャンス!?

以下、新たな12問について検討してみます。

仮想通貨の必要経費

仮想通貨の売却による所得の計算上、必要経費となるものが例示されています。

- ・売却した仮想通貨の取得価額

- ・売却の際に支払った手数料

- ・インターネットやスマートフォン等の回線利用料

- ・パソコン等の購入費用

これらのうち、仮想通貨の売却のために必要な支出であると認められる金額に限り、必要経費に算入することが出来ます。

限定ではなくあくまで例示列挙だと思いますので、私見ですが仮想通貨売買の申告に係る税理士費用や、本・セミナー代などの情報収集に係る費用なども「その所得を生ずべき業務について生じた費用の額」として必要経費に算入することが出来るのではないかと考えられます。

なお、『パソコンなど、使用可能期間が1年以上で、かつ、一定金額を超える資産』については、一括して必要経費にするのではなく、減価償却(使用可能期間の全期間にわたり分割して経費計上)することが注意事項として記載されています。

『一定金額』が幾らなのかは明示されていませんが、目安は10万円を超えるもの、と考えておけば良いのかと思われます。

また、例えばインターネットやスマートフォンの回線利用料等については、仮想通貨専用であれば全額、プライベートと併用であれば実際に仮想通貨取引に利用した分を按分計算する必要があることが注意事項として記載されています。

按分方法までは明示されていませんが、算定が難しければ40~60%を目安に按分するのも1つではないかと思われます。

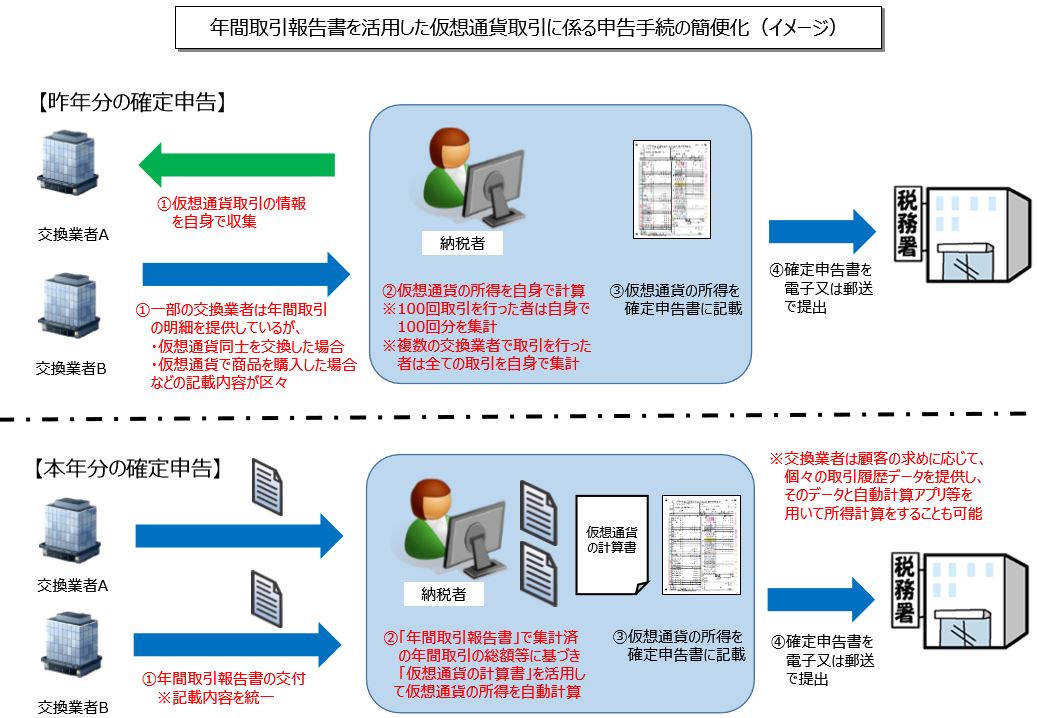

年間取引報告書を活用した仮想通貨の所得金額の計算

昨年度までは、仮想通貨取引の情報は自身で収集することになっていましたが、➀情報をすべてデータ等で収集できない(取引所もある)、②各社の記載内容がバラバラで分かり難い、③複数の交換業者で取引を行うと計算が煩雑になる、等々といった点が難題でした。

本年度からは、基本的に記載内容を統一した年間取引報告書が交付されることや、自動計算できるエクセルがリリースされたことにより、申告手続の利便性は向上するのかもしれません。

国内仮想通貨取引所で、仮想通貨の取引種別が数える程であれば、確かに有用なエクセルシートだと思います。

しかし、海外の仮想通貨取引報告書を利用している方に「年間取引報告書」が交付されるか不明ですし、仮に交付されてもドルベースだと思いますので、そうなると「換算」という手間が掛かるような気がします。

また移動平均法を継続する場合には、現在リリースされている「仮想通貨の計算書」では対応出来ません。

おまけに、「仮想通貨の計算書」は、仮想通貨ごとに作成する必要があることから、数十種類の仮想通貨取引があればその数だけ作成する必要があるため、結構な手間になるような気もします。

エクセルがリリースされた、と知った当初は「おぉ!」となりましたが、期待が大きかったせいか、見てみたら、どうも痒い所に手が届いていない印象です。。

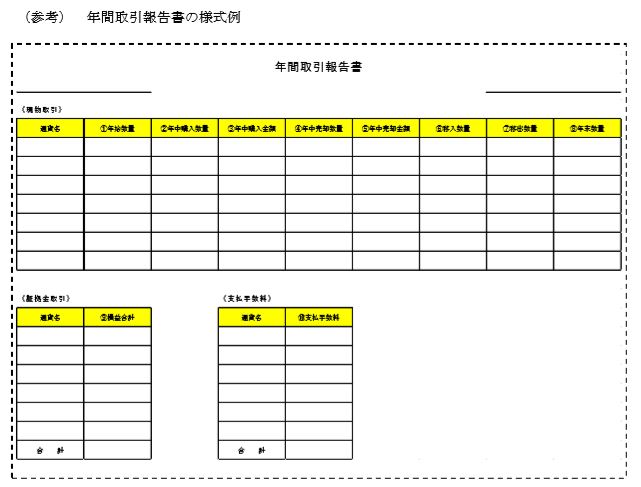

年間取引報告書の記載内容

年間取引報告書の各欄には、次の事項が記載されることになっています。

①年始数量:その年の1月1日現在の仮想通貨の保有数量

②年中購入数量:その年の仮想通貨の購入数量

③年中購入金額:その年の仮想通貨の購入金額

④年中売却数量:その年の仮想通貨の売却数量

⑤年中売却金額:その年の仮想通貨の売却金額

⑥移入数量:その年に購入以外で口座に受け入れた仮想通貨の数量

⑦移出数量:その年に売却以外で口座から払い出した仮想通貨の数量

⑧年末数量:その年の12月31日現在の仮想通貨の保有数量

⑨損益合計:その年の仮想通貨の証拠金取引の損益の合計額

⑩支払手数料:その年に仮想通貨交換業者に支払った支払手数料の額

なお、次の取引をした場合における各欄の表示内容は、次の事項が記載されることになっています。

①仮想通貨交換業者から無償で仮想通貨の交付を受けた場合

「年中売却数量」:-

「年中売却金額」:交付を受けた仮想通貨の価額(時価)

「年中購入数量」:交付を受けた仮想通貨の数量

「年中購入金額」:交付を受けた仮想通貨の価額(時価)

②仮想通貨で決済を行った場合

・仮想通貨交換業者で円転して決済を行った場合

「年中売却数量」:円転した仮想通貨の数量

「年中売却価額」:円転した仮想通貨の価額(時価)

・仮想通貨そのもので決済を行った場合

「移出数量」:決済で使用した仮想通貨の数量

③仮想通貨交換業者でA仮想通貨とB仮想通貨を交換した場合

A仮想通貨の「年中売却数量」:交換したA仮想通貨の数量

A仮想通貨の「年中売却金額」:取得したB仮想通貨の価額(時価)

B仮想通貨の「年中購入数量」:取得したB仮想通貨の数量

B仮想通貨の「年中購入金額」:取得したB仮想通貨の価額(時価)

・・・ここでもやはり総平均法推しの流れを感じます。

仮想通貨の取得価額の計算方法の変更

前回2017年12月1日に公表された「仮想通貨に関する所得の計算方法等について」では、移動平均法を用いるのが相当とし、継続適用を条件に総平均法を用いて算定することが出来ると公表されました。

今回のFAQでは、売却した仮想通貨の取得価額は、「移動平均法」で計算するのが相当、という考え方は変わりませんが、今後総平均法を継続して適用することを要件にするならば今年から「総平均法」に変更しても良いことが明確になりました。

先の「仮想通貨の計算書」のエクセルや、「年間取引報告書」も総平均法を前提にしているためでしょうか、今年に限っては無条件に変更を認めてくれるようです。

昨年の仮想通貨案件業務では、移動平均法と総平均法の2パターンで計算してどちらが有利なのかをシミュレーションしていましたが、どうやら今年も2パターンのシミュレーションが必要になりそうです。。

なお、「移動平均法」から「総平均法」に変更する場合の期首残高(仮想通貨の数量・取得価額)は「移動平均法で計算した前期末の残高」を使用することが明示されています。

遡及しろ、と言われれば誰も変更しないでしょうし、やはりこれも「総平均法」への暗示的な誘導なのでしょうか。

仮想通貨の購入価額や売却価額が分からない場合

仮想通貨取引の取引履歴が残っていない場合についての購入価額や売却価額の取扱いが明示されました。

➀ 国内の仮想通貨交換業者を通じた仮想通貨取引

平成30年1月1日以後の仮想通貨取引については、仮想通貨交換業者から交付される「年間取引報告書」から情報を入手する。

② ①以外の仮想通貨取引(国外の仮想通貨交換業者・個人間取引)

銀行口座の入出金情報や仮想通貨取引の履歴及び仮想通貨交換業者が公表する取引相場を利用して、仮想通貨の購入価額や売却価額を確認する。

今年に入って仮想通貨交換業の登録申請を取り下げた業者も数多くある中で、どこまで情報を収集できるのでしょうか。

いずれにしても可能な限り最善の努力をして金額把握を行う、というスタンスは前年同様といったところでしょうか。

なお、このFAQの注書きにはこう書いてあります。

(注)個人間取引の場合は、あなたが主として利用する仮想通貨交換業者の取引相場を利用してください。確定申告書を提出した後に、正しい金額が判明した場合には、確定申告の内容の訂正(修正申告又は更正の請求)を行ってください。

あえてここだけにこのような注書きがあるのでしょうか。ある程度正しい金額を出す道しるべを示したんだから事後的に分かったら直してね、ってレベル感なら良いのですが。。

仮想通貨取引で損失が生じた場合の取扱い

雑所得のマイナスは「ゼロ」のため、他の所得と通算することは出来ません。

仮想通貨に限らず、雑所得の取扱いを改めて確認したものになります。

仮想通貨の証拠金取引

外国為替証拠金取引(いわゆるFX)は、金融商品先物取引等に該当しますので、申告分離課税の対象となりますが、仮想通貨の証拠金取引は、申告分離課税の対象とはなりません。

租税特別措置法上、申告分離課税(先物取引に係る雑所得等の課税の特例)の対象を改めて確認したものになります。

仮想通貨を相続や贈与により取得した場合

被相続人等から仮想通貨を相続若しくは遺贈又は贈与により取得した場合には、相続税又は贈与税が課税される、ということが明確化されました。

相続税法の『個人が金銭に見積もることができる経済的価値のある財産』に仮想通貨が該当することを改めて確認したものになります。

相続や贈与により取得した仮想通貨の評価方法

活発な市場が存在する仮想通貨は、相続人等の納税義務者が取引を行っている仮想通貨交換業者が公表する課税時期における取引価格によって評価することが明確化されました。

なお、活発な市場が存在する場合には、仮想通貨交換業者が公表する課税時期における取引価格、活発な市場が存在しない場合には、その仮想通貨の内容や性質、取引実態等を勘案し個別に評価した価格により相続税又は贈与税が課税されます。

相続の場合には、株券などと同様に仮想通貨交換業者へ「残高証明書」を交付依頼することが想定されています。

仮想通貨による給与等の支払

従業員からの要望により月々の給与の一部を仮想通貨で支給する場合、その仮想通貨による支給分も給与所得の収入金額に該当するため、源泉徴収義務者(給与支給側)は、給与の支払の際、仮想通貨の支給分も合わせて源泉徴収税額の計算を行うことになります。

なお、現金以外の現物給与については、その経済的利益を評価する必要がありますが、仮想通貨の場合は、その支給時の価額で評価することになります。

仮想通貨を譲渡した場合の消費税

国内の仮想通貨交換業者を通じた仮想通貨の譲渡には、消費税は課されないことが明確化されました。

消費税法上、支払手段及びこれに類するものの譲渡は非課税とされています。国内の仮想通貨交換業者を通じた仮想通貨の譲渡は、この支払手段等の譲渡に該当し、消費税は非課税となります。

また、消費税の確定申告を一般課税により行う場合には、仕入控除税額を計算する際、当課税期間の課税売上高、免税売上高及び非課税売上高を基に課税売上割合を算出することとなりますが、支払手段等に該当する当該仮想通貨の譲渡については、課税売上割合の算出に当たって、非課税売上高に含めて計算する必要はありません。

財産債務調書への記載の要否

仮想通貨の保有残高についても財産債務調書の対象になることが明確化されました。

仮想通貨は、財産の区分のうち、「その他の財産」に該当しますので、財産債務調書には、仮想通貨の種類別(ビットコイン等)、用途別及び所在別に記載することになります。

財産債務調書への仮想通貨の価額の記載方法

仮想通貨の価額については、活発な市場が存在する場合には、財産債務調書を提出される方が取引を行っている仮想通貨交換業者が公表するその年の12月31日における取引価格を時価として記載し、時価の算定が困難な場合には、その年の12月31日における仮想通貨の状況に応じ、その仮想通貨の取得価額や売買実例価額などを基に、合理的な方法により算定した価額を見積価額として記載することが明確化されました。

また、財産債務調書に記載する財産の価額は、その財産の時価による算定が困難な場合、見積価額を算定し記載しても差し支えないものとして、見積価額の算定方法として以下の例示が示されています。

- その年の12月31日における売買実例価額(その年の12月31日における売買実例価額がない場合には、その年の12月31日前の同日に最も近い日におけるその年中の売買実例価額)のうち、適正と認められる売買実例価額

- 1.による価額がない場合には、その年の翌年1月1日から財産債務調書の提出期限までにその仮想通貨を譲渡した場合における譲渡価額

- 1.及び2.がない場合には、取得価額

国外財産調書への記載の要否

国外財産調書の対象にはならないことが明確化されました。

居住者の方が国外の仮想通貨取引所に保有する仮想通貨は、「国外にある財産」とはならないため、国外財産調書の対象にはなりません。

まとめ

基本的な考え方がより明確となりましたし、「年間取引報告書」の発行や「仮想通貨の計算書」のリリースなど、少しずつ状況が改善されています。

とは言え、例えば「仮想通貨の計算書」も通貨単位のため、何十種類の取引があればその分だけ作成する必要があり煩雑なことには変わりません。

まだ年内まで時間もありますので、今のうちに確定申告に向けた早めの準備が望まれます。

また新たに公表されるものがあれば、こちらで紹介したいと思います。

個人的には、移動平均法を前提に独自に作成した仕組みを今年も使いたいところではありますが、今後のことを考えると総平均法への誘導的な流れに飲み込まれそうです。それよりも株やFXの証券口座のように、仮仮想通貨取引所が仮想通貨取引等の売買損益にかかる税金の計算から納税まで代行してくれる仕組みが早く出来ると良いのですが。。