労働者派遣事業の制度の概要

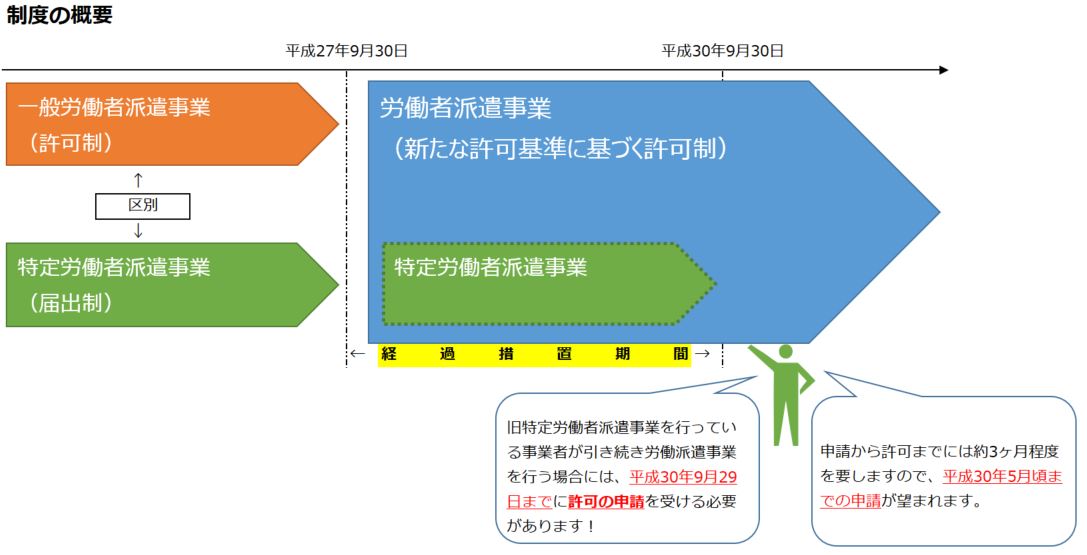

以前までの派遣事業は、許可制の一般労働者派遣事業と届出制の特定労働者派遣事業の2つの事業のタイプに分かれて運営が行われてきました。

一般派遣事業とは、登録型の派遣、日雇いの労働者を派遣する事業です。雇用が不安定な労働者を派遣することから規制も厳しく、一般労働者派遣事業を行うためには、厚生労働大臣の許可が必要となる許可制となっていました。

一方、特定労働者派遣事業とは、法律で定められた全26職種の専門性ある人を派遣する事業です。専門性が問われる分、常時雇用が前提となっていました。

平成27年9月の派遣法改正により、「特定」と「一般」の区別がなくなり、これまでは届出制で開業することができた特定労働者派遣事業は廃止され、全ての労働派遣事業が新たな許可要件による許可制の労働者派遣事業と一本化されました。

なお、平成27年9月29日以前に届出を行っている特定労働者派遣事業者については、経過措置として平成30年9月29日まで、改正前の特定労働者派遣事業を営むことが可能となっています。

但し、引き続き労働者派遣事業者を行う場合には、平成30年9月29日までに労働者派遣事業への切り替えを行う必要があります。

申請から許可までには約3ヶ月程度要しますので、逆算すると、平成30年5月頃までに申請することが望まれます。

職業紹介事業の制度の概要

職業紹介事業の種類には、次の2種類があります。

(1)有料職業紹介事業

有料職業紹介事業とは、職業紹介の際に手数料又は報酬を受けて行う紹介事業のことをいいます。

有料職業紹介事業は、職業安定法第32 条の11の規定により求職者に紹介してはならないものとされている職業(港湾運送業務に就く職業及び建設業務に就く職業) 以外の職業について、厚生労働大臣の許可を受けて行うことができます。

(2)無料職業紹介事業

無料職業紹介事業とは、職業紹介に関し、いかなる名義でも手数料又は報酬を受けないで行う職業紹介事業をいいます。

無料職業紹介事業は、以下の手続により事業を行うことができるとされています。

① 一般の方が行う場合には厚生労働大臣の許可を受ける必要

② 学校教育法第1条の規定による学校、専修学校等の施設の長が行う場合には厚生労働大臣への届出が必要

③ 商工会議所等特別の法律により設立された法人であって厚生労働省令で定めるものが行う場合には厚生労働大臣への届出が必要

④地方公共団体については、厚生労働大臣への通知が必要

労働者派遣事業と職業紹介事業の違いは?

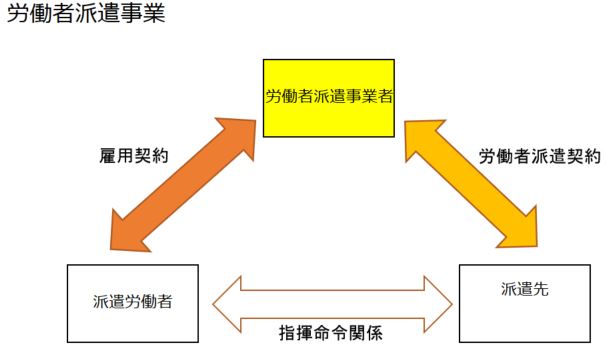

労働者派遣は、依頼された仕事に適合する人を派遣会社が雇用して送り出す仕組みです。

例えば、ある会社の経理部で簿記3級の人を募集し、派遣会社が簿記3級を持っている人を雇って、その人をその会社に派遣する、といった仕組みです。

つまり、労働者派遣では、求職者(労働者)の雇用主は派遣会社となります。

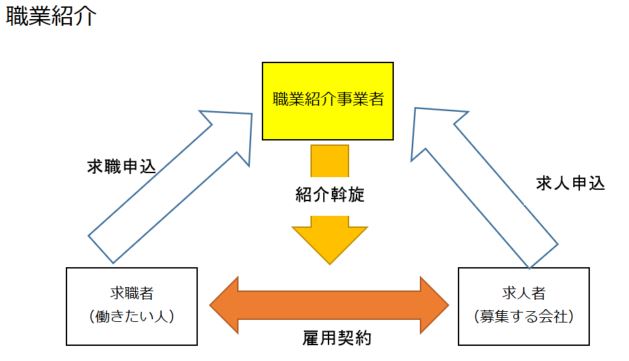

一方、職業紹介は、就職の斡旋をする仕組みです。

例えば、ある会社の経理部で簿記1級の人を正社員として募集し、職業紹介事業者が簿記1級を持っている人とその会社をマッチングさせて、合意した場合には、その人はその会社に就職する仕組みです。

つまり、職業紹介では、求職者(労働者)の雇用主は求人した会社となります。

多くの会社で「派遣」「紹介」両方の許可を持っていることから、紛らわしいのですが、労働者側からすると「労働者派遣」と「職業紹介」は全然違う働き方となります。

公認会計士による監査証明が必要な場合とは?

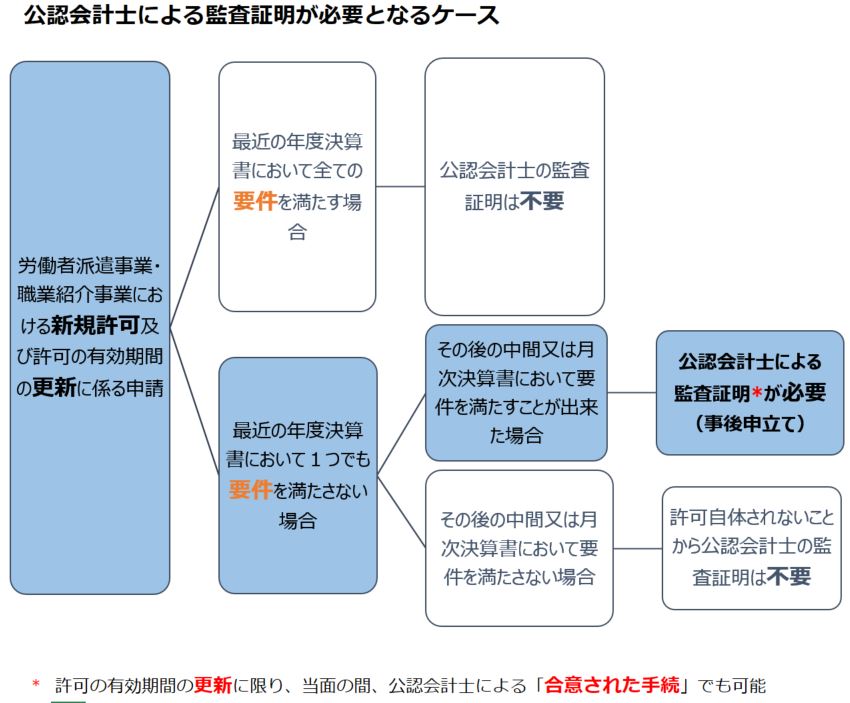

労働者派遣事業者や職業紹介事業を営む会社は、その新規許可又は許可の有効期間の更新に係る申請をする際に、公認会計士又は監査法人による監査証明が必要となる場合があります。

公認会計士等による監査証明が必要となるケースのフローは下記の通りです。

上記の通り、すべてのケースで監査証明が必要となる訳ではありません。

むしろ、監査証明が必要なケースは、事後申立てを行う場合だけになりますので限定的です。

更に、新規分は監査証明が必須となりますが、許可の有効期間の更新に限っては、監査証明ではなく「合意された手続」でも可能とされています(但し、当面の間、という限定です)。

許可審査の要件とは?

労働者派遣事業及び職業紹介事業の新規許可及び更新時に必要となる「要件」はどのようなものなのでしょうか?

それは、最近の年度決算書において、次の要件を満たすこととされています。

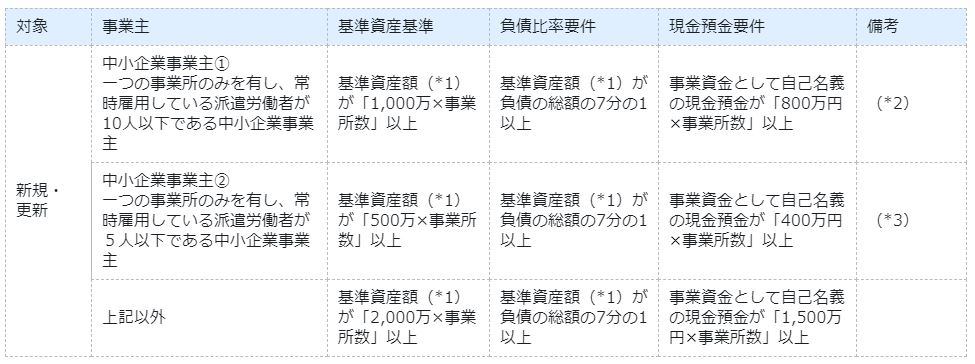

労働者派遣事業における許可審査の要件

| 対象 | 事業主 | 基準資産基準 | 負債比率要件 | 現金預金要件 | 備考 |

| 新規・ 更新 |

中小企業事業主① 一つの事業所のみを有し、常時雇用している派遣労働者が10人以下である中小企業事業主 |

基準資産額(*1)が「1,000万×事業所数」以上 | 基準資産額(*1)が負債の総額の7分の1以上 | 事業資金として自己名義の現金預金が「800万円×事業所数」以上 | (*2) |

| 中小企業事業主② 一つの事業所のみを有し、常時雇用している派遣労働者が5人以下である中小企業事業主 |

基準資産額(*1)が「500万×事業所数」以上 | 基準資産額(*1)が負債の総額の7分の1以上 | 事業資金として自己名義の現金預金が「400万円×事業所数」以上 | (*3) | |

| 上記以外 | 基準資産額(*1)が「2,000万×事業所数」以上 | 基準資産額(*1)が負債の総額の7分の1以上 | 事業資金として自己名義の現金預金が「1,500万円×事業所数」以上 |

(*1)基準資産額とは、資産(繰延資産及びのれんを除く)の総額から負債の総額を控除した額をいいます。

(*2)適用される期間は、『当面の間』とされています。

(*3)適用される期間は、『施行日(平成27年9月30日)以後3年間』とされています。

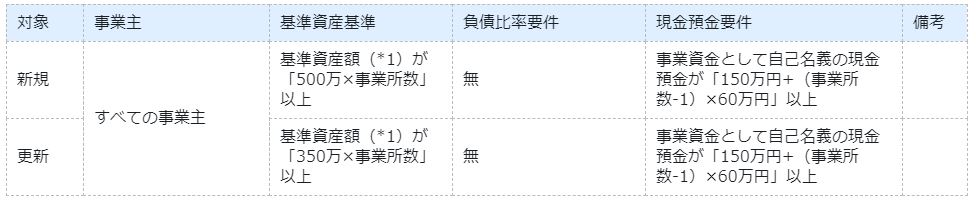

職業紹介事業における許可審査の要件

| 対象 | 事業主 | 基準資産基準 | 負債比率要件 | 現金預金要件 | 備考 |

| 新規 | すべての事業主 | 基準資産額(*1)が「500万×事業所数」以上 | 無 | 事業資金として自己名義の現金預金が「150万円+(事業所数-1)×60万円」以上 | |

| 更新 | 基準資産額(*1)が「350万×事業所数」以上 | 無 | 事業資金として自己名義の現金預金が「150万円+(事業所数-1)×60万円」以上 |

(*1)基準資産額とは、資産(繰延資産及びのれんを除く)の総額から負債の総額を控除した額をいいます。

最近の年度決算書において、いずれの要件も満たした場合には、公認会計士による監査証明は不要です。

そして、仮に最近の年度決算書においていずれかの要件を満たさなかった場合であっても、その後の中間又は月次決算書において要件を満たすことが出来た場合には、事後申立てとして、公認会計士による監査証明(更新の場合には「合意された手続」も可)が必要とされます。

「監査証明」と「合意された手続」の違いは?

許可の有効期間の更新に限っては、当面の間、監査証明ではなく「合意された手続」でも可能とされています。

では、「監査証明」と「合意された手続」は、どのような違いは何でしょうか?

事業者の方が知っておくべき主な違いは、次の2点です。

| 監査証明 | 合意された手続 | |

| 業務内容 | 財務諸表が会計基準に基づいて作成されていることを保証する業務

→財務諸表全体の適正性についての意見を結論として表明。 |

依頼者との間で合意された手続を実施し、その結果を報告する業務

→結果のみ報告するが、いかなる結論も保証も行わない。 |

| 手続内容 | 監査基準に準拠した手続を実施

→職業的専門家としての監査人の判断により、個々の手続の内容・時期及び範囲が決定される。 |

依頼者との間で合意した手続のみを実施

→通常は、基準資産額や負債比率の算定に重要な影響を及ぼす科目に絞って実施。 |

このように、いずれも公認会計士によって実施される手続ではありますが、「監査証明」と「合意された手続」は、保証水準や手続範囲が大きく異なります。

そのため、「監査証明」に比べると「合意された手続」の方が、作業時間も費用負担も抑えられ、「当面の間」は選択可とされている以上、実務上は、新規は「監査証明」、更新は「合意された手続」で対応した方が合理的と考えられます。

監査証明

対象

財務諸表が会計基準に基づいて作成されていることを保証する業務となりますので、すべての財務諸表(貸借対照表、損益計算書、株主資本等変動計算書、注記表等)を対象とします。

具体的手続

- 月次決算書と総勘定元帳との照合

- 期首残高と税務申告書資料との照合

- 銀行残高証明書、登記簿謄本と照合

- 財務諸表全体の増減分析により主要な増減内容の検証

- 年度決算書後、月次決算書までに生じた残高の増減の記録から、貸借対照表、損益計算書の勘定科目の金額について、総勘定元帳からサンプルを抽出して根拠資料と照合(サンプル件数は公認会計士の判断により決定)

- 会計方針の継続適用の検証

- 月次決算書日後、監査報告書日までに生じた重要な取引の有無の確認

※ゴシックの箇所は、「合意された手続」と相違する手続になります。

合意された手続

対象

依頼者との間で合意された手続を実施し、その結果を報告する業務であり、主に「許可要件(基準資産要件、負債比率要件、現預金要件)」に影響する項目を選択して確認するになりますので、通常は貸借対照表項目に限定され、損益計算書等まで手続は及びません。

具体的手続

- 月次決算書と総勘定元帳との照合

- 期首残高と税務申告資料との照合

- 銀行残高証明書、登記簿謄本と照合

- 年度決算書後、月次決算書までに生じた残高の増減の記録から、資産・負債の勘定科目の金額について、総勘定元帳からサンプルを抽出して根拠資料と照合(サンプル件数は事業者と合意の上で決定)

- 会計方針の継続適用の検証

※ゴシックの箇所は、「監査証明」と相違する手続になります。

留意事項

公認会計士又は監査法人に業務を依頼する前に、留意すべき事項について記載します。

実は依頼できない公認会計士もいます

監査証明又は合意された手続を実施することの出来る公認会計士とは、事業者と取引関係のない独立性のある公認会計士である必要があります。

そのため、以下のような方については依頼することは出来ません。

- 顧問税理士(公認会計士の資格を有する税理士であっても出来ません)

- 役員又は従業員である公認会計士

- アドバイザリー業務等で関与している公認会計士 など

許可審査の要件を本当に満たしていますか?

基準資産基準や負債比率基準などの要件を満たしている月次決算書等があれば、必ず公認会計士から監査証明等が発行されるとは限りません。

まずは、決算月以外の任意の月で申請・提出を予定しているのであれば、その途中月で仮決算を行うことが必要となります。

仮決算といっても、事業年度末と同程度の決算手続が必要となりますので、顧問税理士等とご相談頂く必要があります。

次に、決算書等の内容を公認会計士が確認した結果、修正すべき事項がある場合、修正した結果、要件を満たさなくなる可能性があります。

会計基準と税法では取扱いが異なる項目がたくさんあります。また、滞留債権、滞留在庫、株式の評価などの会計上の見積りに関する事項や、売上の過大計上、費用の過少計上がについては、通常、指摘事項となる可能性は高いですので、顧問税理士等と事前に検討・確認することが望まれます。

本当に今すぐ必要ですか?

要件を満たした任意の月をもとに、事後申立てとして申請をする場合には、公認会計士に依頼する必要があります。

でも、年度の途中で要件を満たしたからといって、今すぐに許可申請をしなければならない合理的な理由がありますでしょうか?

勿論、出来るだけ早く許可が必要であれば、すぐにでもご依頼すべきです。

しかし、依頼するには、時間とコストが掛かります。年度末まで待って申請すれば公認会計士の監査証明等は不要とされていますので、もし年度末まで待てるのであれば、年度末で申請する、という経営判断もあり得ます。

許可審査と監査証明・合意された手続との関係

許可審査の際には、監査証明・独立業務実施者の合意された手続実施結果報告書を添付することになっていますが、これらの証明書は、あくまで提出する月次決算書等についての意見・手続結果であって、許可審査での許可が得られること自体を保証するものではありません。

監査証明・合意された手続に係る結果報告書の利用制限

監査証明・独立業務実施者の合意された手続実施結果報告書は、労働者派遣事業等の許可審査に必要な手続を実施する目的で作成されたものです。そのため、それ以外の目的で監査証明・独立業務実施者の合意された手続実施結果報告書を利用することは出来ません。

通常の報告書では、配布制限等が記載されています。

料金・お問合せ

標準料金体系については、こちら「料金・お問合せ」をご覧ください。

具体的には個別にお見積り致します。